金管會保險局昨(30)日下午邀集21家壽險公司和保發中心召開會議,討論省下之避險成本應用於TIS(新一代清償能力制度)過渡期間的借還款條件細節,據了解,省下的避險成本轉列特別盈餘公積,可有條件應用於過渡期的借還款,條件包括盈餘轉增資、現金增資及特別盈餘公積達累積門檻等,業者無法在初始年度就用這筆錢還款。

依保險局規劃,避險成本可回溯過去五年,逐月檢視避險成本水準,並以其中單月最高者為基準點,而壽險業者省下的避險成本需先轉列為特別盈餘公積。至於是否得以進一步納入TIS過渡期間的借還款,則涉及保險局細部規劃的「四桶金」設計。

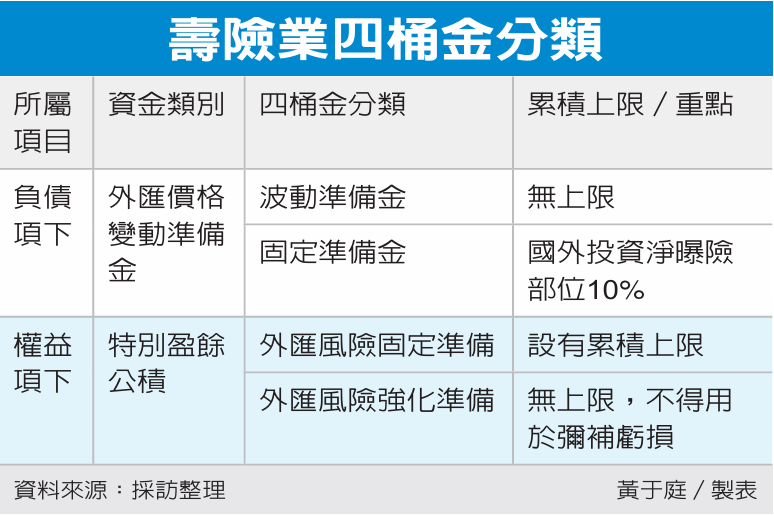

在現行「人身保險業外匯價格變動準備金應注意事項」草案中所謂的「四桶金」,是將現行的外匯價格變動準備金和特別盈餘公積的施行方向,用更細的方式定義。首先,現行負債項下的外匯價格變動準備金,細分為「波動準備金」和「固定準備金」,與過去不同的是,修正前,兩者有合併累積上限;修正後,固定準備金屬於強制提存項目,累積上限為國外投資淨曝險部位的10%,而波動準備金則因應匯率變動提列,無累積上限,可為抵禦外匯波動風險多做準備。

其次,權益項下的特別盈餘公積,可再細分成「外匯風險固定準備」和「外匯風險強化準備」,其中,「外匯風險固定準備」比照外價金的固定準備金,從過去的稅後純益增提10%無上限,新制改為設有累積上限,而用於風險強化的「外匯風險強化準備」同樣比照外價金的波動準備金,維持無上限,但從過去帳上有虧損可以拿來彌補虧損,改為不能拿來彌補虧損。

若要拿這四桶金作為TIS過渡期間的借還款使用,則必須符合特定的條件,例如,需在盈餘轉增資金額、現金增資金額,以及特別盈餘公積中「外匯風險強化準備金」的累積達門檻等多重標準。

換言之,該制度的核心目的在於確保節省的避險成本不會流入作為股東盈餘分配,且專款用於強化資本結構和抵禦風險,只有在資本結構明顯獲得強化後,相關金額才可能被部分計算還款沖抵,須經過一段時間累積達標後,才可能部分用來抵減借還款金額,由於各家公司因資本結構不同,適用的時間點與金額也不盡相同。

經濟日報2026/1/31

01-30 重病期間賣房想避遺產稅?當心國稅局不只查...

01-30 重病期間賣房想避遺產稅?當心國稅局不只查...