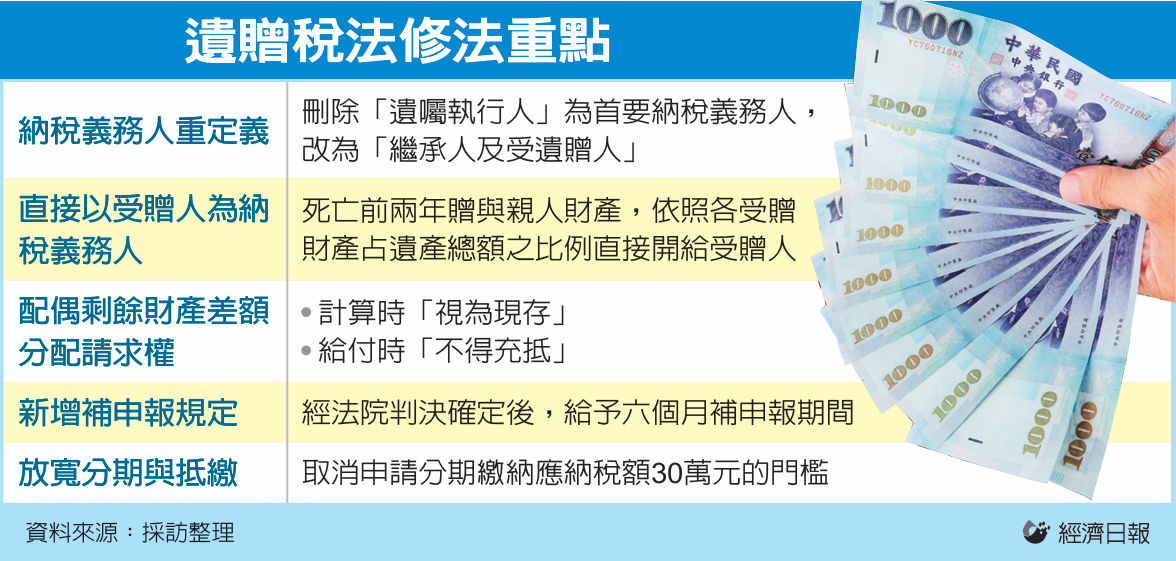

為解決「大老婆的復仇」,並符合憲法判決意旨,財政部昨(22)日預告《遺產及贈與稅法》修法草案,最大變革在於未來上路後,死亡前兩年贈與財產,納入遺產總額計算後,贈與部分只能對受贈人課遺產稅,就算拋棄繼承也逃不掉這一筆遺產稅。

財政部此次修法是源自2024年大法官釋憲。一名男子在死亡前兩年贈與配偶高額股票,男子死後,依規定須併入遺產總額課稅,結果元配和子女都拋棄繼承,讓外遇對象所生的非婚生子女,獨自承擔巨額遺產稅,被形容上演「大老婆的復仇」。

憲法法庭認為遺贈稅法相關規定違憲,財政部啟動修法,昨日預告修法草案,未來規定,生前將財產贈與配偶等特定親屬,在被繼承人死後,受贈配偶或親屬須按比率負擔遺產稅,拋棄繼承也沒用。草案預告期至2月23日止,完成預告程序後將儘速報行政院。

財政部官員強調,未來新法公告上路後,繼承事實發生在實施日之後者,將適用新法;如果繼承事實發生在憲判公告日(2024年10月28日)後、新法公布前案件,則適用財政部去年公布的過渡原則。

根據草案,被繼承人死亡前兩年內贈與其配偶、依民法規定之各順序繼承人(如子女、孫子女、兄弟姊妹)及民法繼承人配偶之財產,依規定併入遺產課稅者,依各受贈財產占遺產總額比率計算之遺產稅額,以各受贈人為納稅義務人,並以受贈財產為限負繳納義務之規定。

舉例來說,陳先生死前兩年贈與配偶5,000萬元、兒子3,000萬元,死亡時仍留下2,000萬元現金,遺產總額1億元。未來新法通過後,陳先生的配偶要負擔二分之一稅額、兒子負擔十分之三,剩下的五分之一由全體繼承人共同負擔。

官員指出,若配偶與子女拋棄繼承,已拿到的財產仍要計稅,只有在最後由全體繼承人共同負擔的部分,不會加入分母。

另外,此次也修正配偶剩餘財產差額分配請求權,死亡前兩年贈與配偶財產,未來在計算剩餘財產差額分配請求權時,也可視為現有財產,將使納稅人可扣除更多金額,對納稅人有利。

舉例來說,陳先生死亡時財產有4,000萬元,死前兩年贈與配偶1,000萬元、配偶自身財產2,500萬元,過去死前贈與的1,000萬元,不能納入計算基準,以兩人財產差額半數,請求權為750萬元。

新法上路後,死前兩年贈與的1,000萬元,視為陳先生現存財產,兩人財產差額半數為1,250萬元,可扣除額度就增加了。

經濟日報2026/1/23

01-23 收到財產稅金逃不掉!2026遺贈稅新制大...

01-23 收到財產稅金逃不掉!2026遺贈稅新制大...