:::

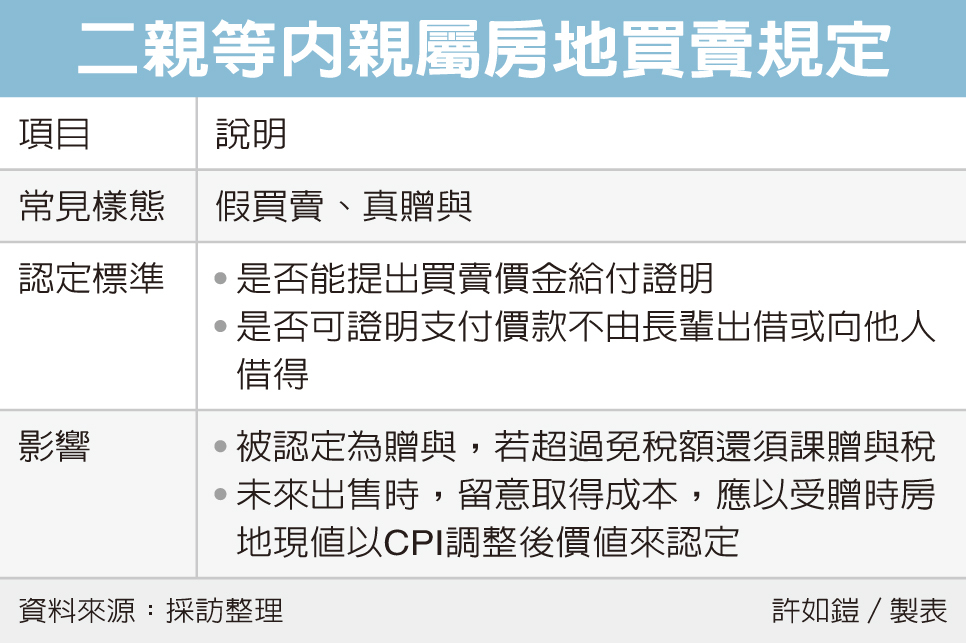

財政部台北國稅局表示,二親等親屬間「假買賣、真贈與」不動產,小心兩個連鎖效應。第一,可能會被國稅局視為贈與,超過免稅額還要課贈與稅,第二,未來出售申報房地合一稅也要留意取得成本認定。

過去有民眾為了規避贈與稅,親人之間假借成立買賣契約,實質上卻並未支付價款。

台北國稅局表示,依《遺產及贈與稅法》規定,二親等內親屬間的財產買賣,除非可提出買賣價金給付證明,或證明這筆已支付價款,不是由長輩出借或提供擔保,否則將被視為一般贈與案件,依法課徵贈與稅。

不僅如此,這類假買賣、真贈與案件,在被國稅局補徵贈與稅之後,若未來要出售,且為適用房地合一稅案件,在計算取得成本時要特別留意。

依規定,取得成本應以受贈時房屋評定現值及土地公告現值,按政府發布的消費者物價指數(CPI)調整後的價值來認定。

國稅局舉例,李君2017年與母親周君簽訂房地不動產買賣契約,約定買賣總價1,100萬元,但由於李君無法提出支付價款證明,此案被國稅局認定為贈與案件,依照贈與時的房地現值,核定贈與總額210萬元,尚未超過當年度免稅額。

而之後李君出售這筆不動產,在辦理個人房地合一稅申報時,以當時與母親的買賣契約書所載金額1,100萬元,列報為取得成本,但國稅局表示,這筆不動產當初被認定為贈與取得,應該改按受贈時的房地現值、依CPI調整後的價值來重新認定,最終被國稅局補稅150萬元。

國稅局提醒,依據取得房地原因不同,可減除的取得成本也不同。例如若為買賣取得房地,取得成本就是指買入房地時的價格;若是繼承取得,或是非配偶贈與取得房地,則依繼承或受贈時的房屋評定現值及公告土地現值,按CPI調整後價值做為成本。

至於若是配偶贈與取得的房地,則是以配偶間第一次相互贈與前的原始取得成本來認定。

經濟日報2024/6/5

06-05 房市熱 房仲店頭 三年增1,500家 ...

06-05 房市熱 房仲店頭 三年增1,500家 ...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開