:::

時點從被繼承人取得日起算→確定交易日以計算持有期間→判斷適用稅率 正確報繳房地合一稅

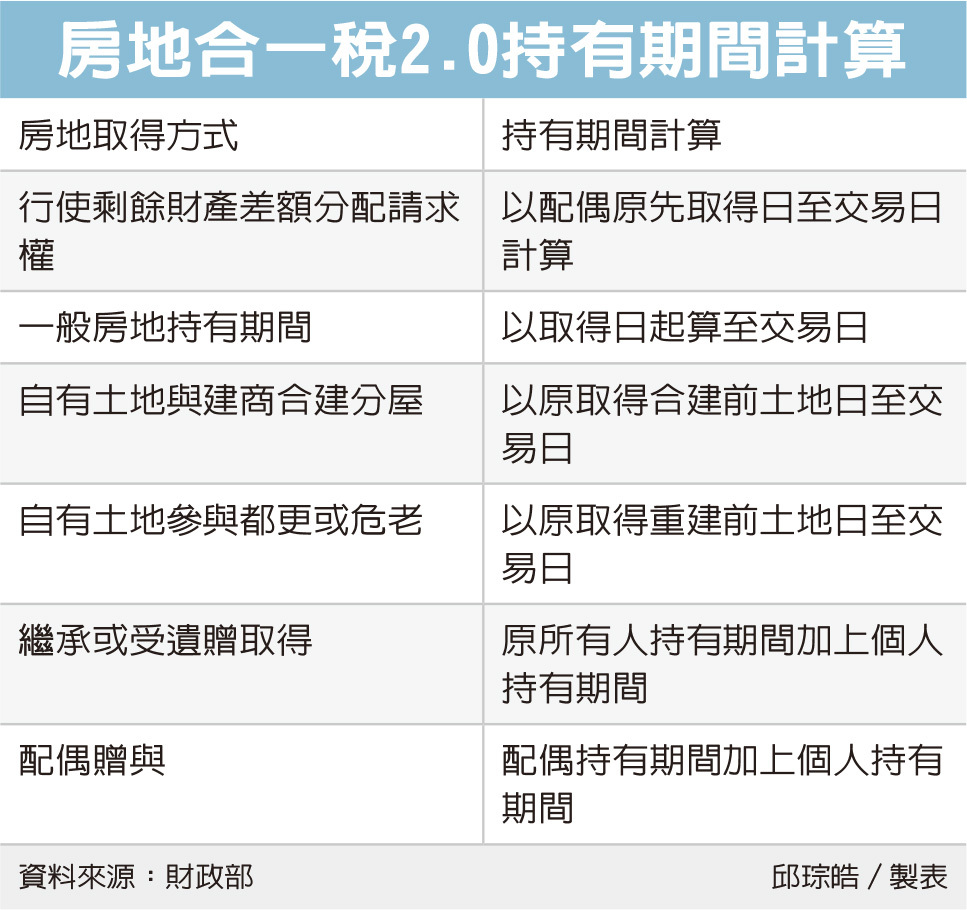

民眾出售房地產,會依據取得及出售時間適用不同稅制。財政部高雄國稅局提醒,若納稅人的配偶死亡,因行使「剩餘財產差額分配請求權」而取得不動產,出售時要留意三大細節。

首先是取得時間點,應以去世配偶原先取得日來判斷;第二是交易日,才能據此計算持有期間;最後則要依據持有期間來判斷適用稅率,正確申報房地合一稅。

另外若是因繼承或遺贈取得,房地取得時點也是以被繼承人或原所有人取得房地日期來認定。

房地合一稅2.0於2021年7月上路,在2016年1月1日後取得房地、以設定地上權方式之房屋使用權、預售屋及其坐落基地等,都適用新制課稅;至於2015年12月31日前取得者,則適用舊制,也就是土地、房屋分離課稅。

高雄國稅局表示,日前接獲民眾詢問,林小姐(化名)的配偶於2022年去世,留下2010年購入房地。林小姐依法行使剩餘財產差額分配請求權取得該房地,並打算今年出售,向國稅局詢問應適用何種稅制。

國稅局解釋,林小姐是依《民法》第1030條之1規定,行使剩餘財產差額分配請求權而取得房地,依房地合一課徵所得稅申報作業要點規定,房地取得認定將以去世的配偶原取得房地日為準。

也就是說,林小姐的丈夫取得房地日期為2010年,林小姐在配偶2020年過世時,依法取得該房地,未來出售該房地時,以配偶原取得日期來認定取得日為2010年,也就是適用舊制財產交易所得,併入出售年度綜所稅申報即可,不必申報房地合一稅。

而若林小姐的丈夫原始取得不動產的時間點是在2017年,林小姐再出售房地,就應申報房地合一稅,持有時間將以丈夫持有期間加上林小姐持有期間來計算。

經濟日報2024/5/6

05-06 好溫暖!名畫中的濃濃母愛...

05-06 好溫暖!名畫中的濃濃母愛...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開