未成年子女每年可加扣金額增至56萬 其餘五項同步上調 免稅額維持1,333萬不變

財政部2023年底公告,遺產稅六大扣除額自2024年起上調,其中包括未成年子女扣除額,每年可加扣金額由原先50萬元提高至56萬元等。

財政部南區國稅局提醒,納稅人申報2023年元旦起發生繼承案件的遺產稅,成年年齡已下修為18歲,在計算加扣金額時要多加留意。

國稅局舉例,被繼承人甲君於2024年間死亡,遺有20歲兒子及11歲女兒,兒子已屬成年,僅能扣除56萬元;女兒因距離18歲成年還有七年,每年可加扣56萬元,女兒部分的扣除額為448萬元。兒子、女兒合計,甲君遺產稅的直系血親卑親屬扣除額504萬元。

未成年子女扣除額上調,是依《遺產及贈與稅法》規定,因去年消費者物價指數(CPI)較前次調整(2014年)累計漲幅達12.17%,超過調整基準的10%,今年起按上漲程度調整遺產稅扣除額。

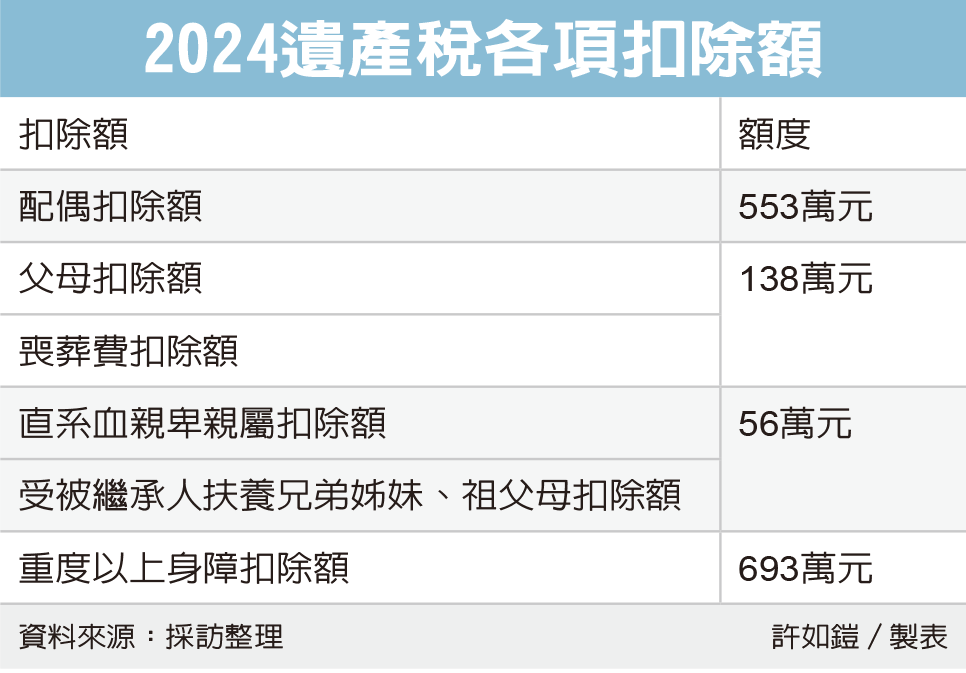

除未成年子女(直系血親卑親屬)扣除額外,其餘還有五項扣除額也一併上調,包括配偶扣除額從493萬元提高至553萬元;父母扣除額、喪葬費扣除額從123萬元調高至138萬元;受被繼承人扶養兄弟姊妹及祖父母扣除額從50萬元提高至56萬元;重度以上身障特別扣除額從每人618萬元提高至693萬元。

另外,於2024年起發生的繼承案件中,還有二項不計入遺產總額的項目金額上限調升,分別是被繼承人日常生活用品,總價值在100萬元以下部分,以及被繼承人職業上之工具,總價值在56萬元以下部分,讓民眾繼承遺產時減稅更有感。

不過,雖六項扣除額調升、民法未成年年齡下修至18歲,且有二項不列入遺產總額項目的金額上限也上漲,但由於遺產稅免稅額在2022年才剛調升,累計漲幅尚未達標,2024年的遺產稅免稅額依然不變,維持1,333萬元。

遺產稅扣除額調漲,讓民眾可享節稅,不過納稅人仍應注意,無論金額是否超過免稅額,都應於被繼承人死亡日起六個月內,向戶籍所在地主管稽徵機關申報遺產稅,以免被遭補徵稅款外,還要處應納稅額二倍以下的罰鍰。

經濟日報2024/4/10

04-11 少子化房價會跌? 一表看結果「人狂減、價...

04-11 少子化房價會跌? 一表看結果「人狂減、價...