應納稅額逾30萬可申請 劃設前已是被繼承人所有、劃設後多次繼承移轉者可全額抵繳

財政部台北國稅局表示,民眾若要以公共設施保留地來抵繳遺產稅,應留意可抵繳額度,根據被繼承人取得日期及原因,將決定可全額或限額抵減。

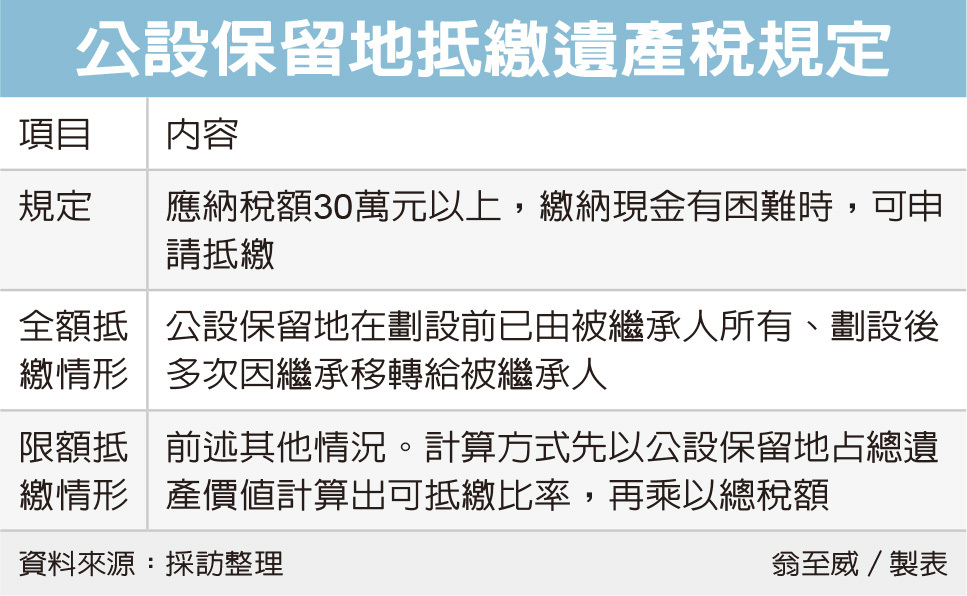

台北國稅局表示,遺產稅應納稅額在30萬元以上,納稅人繳納現金確實有困難時,可申請以遺產中的公設保留地來抵繳遺產稅。

國稅局說,遺贈稅法施行細則規定,有兩種情況公設保留地可全額抵繳。第一是公設保留地在劃設前已是被繼承人所有,第二是劃設後多次因繼承移轉給被繼承人。其餘情況,應限額抵繳。

至於抵繳金額,施行細則設有公式,是以申請抵繳的公設保留地財產價值占全部遺產總額,來計算可抵繳比率,再乘以應納遺產稅總額,算出可抵繳稅額。

國稅局舉例,甲君於2023年6月間死亡,國稅局核定遺產總額為5,000萬元,應納稅額為100萬元。由於甲君未遺有現金或存款,繼承人申請以遺產中的公設保留地來抵繳遺產稅。這筆土地是在1968年劃設為公設保留地,核定價值2,500萬元,並未遭到占用。

假設甲君是在1971年從父親手中繼承這筆公設保留地,為連續繼承,回溯至甲君父親買賣取得時間為1963年,是在劃設公設保留地前,在這種情況下,甲君的遺產稅案件可以公設保留地全額抵繳。

而假設另一種情境,甲君是在1971年買賣登記取得這筆公設保留地,劃設時間點在買賣取得後,這筆土地只能限額抵繳遺產稅。

在計算可抵繳稅額時,土地價值(2,500萬元)占遺產總額(5,000萬元)比率為二分之一,可抵繳限額亦為總稅額的二分之一,也就是以50萬元為限。

國稅局指出,納稅人針對30萬元以上遺產稅,若有繳納困難時,可在納稅期限內就現金不足部分,申請遺產中的公共設施保留地或股票等實物來抵繳。

國稅局呼籲,納稅人申請實物抵繳時,若無法取得全體繼承人同意,可依遺贈稅法規定,由繼承人人數過半數及其應繼分合計過半數,或繼承人的應繼分合計逾三分之二同意,在繳稅期限內提出申請,以免因逾期繳稅而遭加徵滯納金及利息,影響自身權益。

經濟日報2024/3/26

03-27 到底買房還租房好?全台10大「租不如買」...

03-27 到底買房還租房好?全台10大「租不如買」...