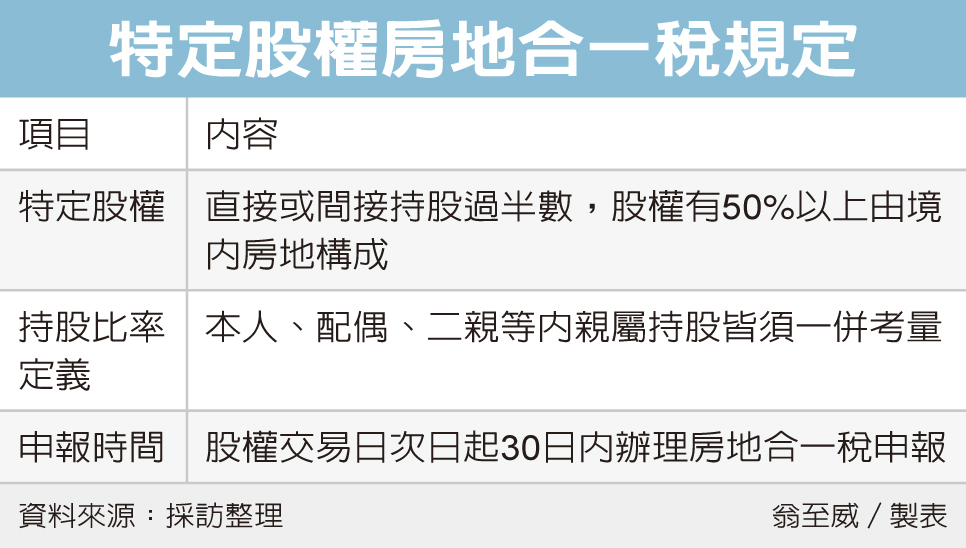

標的符合條件、加計配偶及二親等以內持股比逾50% 應在買賣次日起30日內申報

房地合一稅2.0自2021年7月1日上路,個人特定股權交易納入房地合一稅範圍,財政部台北國稅局提醒,在計算是否符合特定股權定義的持股比率時,除本人直接持股外,也應納入配偶、二親等以內親屬持股,才能正確計算。

台北國稅局表示,個人交易直接或間接持有股份或出資額過半數的國內外營利事業股份或出資額,且該營利事業股權或出資額價值有50%以上由中華民國境內房屋、土地構成,即符合特定股權條件,除非交易股份為上市櫃股票,否則其交易所得應課徵房地合一稅。

國稅局指出,個人交易符合特定條件的股權,其持股比率計算,除本人直接持股外,還須將透過關係企業、關係人及被利用名義人間接持股合併計算。

例如配偶及二親等內親屬持股,以及個人、配偶或二親等內親屬擔任董事長、總經理或相當或更高職位的該公司持股,在計算個人直接或間接持有股權時,皆須一併考量。

國稅局舉例,納稅人甲君在1999年至2021年間取得非上市櫃A公司股份共400萬股,並在2022年間全數出售,出售時公司已發行股份總數為2,000萬股,其中甲君及其母親各持有該公司20%股權,另一家B公司則持有剩餘60%股權。

而A公司房地價值達股權價值50%,甲君誤以為本身持股未超過A公司已發行股份總數50%,而未申報房地合一稅。

但國稅局查獲甲君妹妹為B公司董事長,甲君出售該股權交易時,直接及間接持有A公司股權應為100%,包含直接持有股權20%,加上透過母親、妹妹間接持有股權80%,其出售股權交易所得屬於房地合一稅課稅範圍。

國稅局核定交易課稅所得1,505萬元,分別按照特定股權持有時間,按適用稅率計算應補稅620萬餘元,並處罰鍰248萬餘元,連補加罰逾800萬元。

國稅局提醒,個人交易符合特定股權所得,屬房地合一稅課稅範圍,無論有無應納稅額,均應在股權交易日次日起30日內辦理房地合一稅申報,以免遭稽徵機關補稅及處罰。

經濟日報2024/2/28

02-29 夫妻互贈地 應重辦自住稅率...

02-29 夫妻互贈地 應重辦自住稅率...