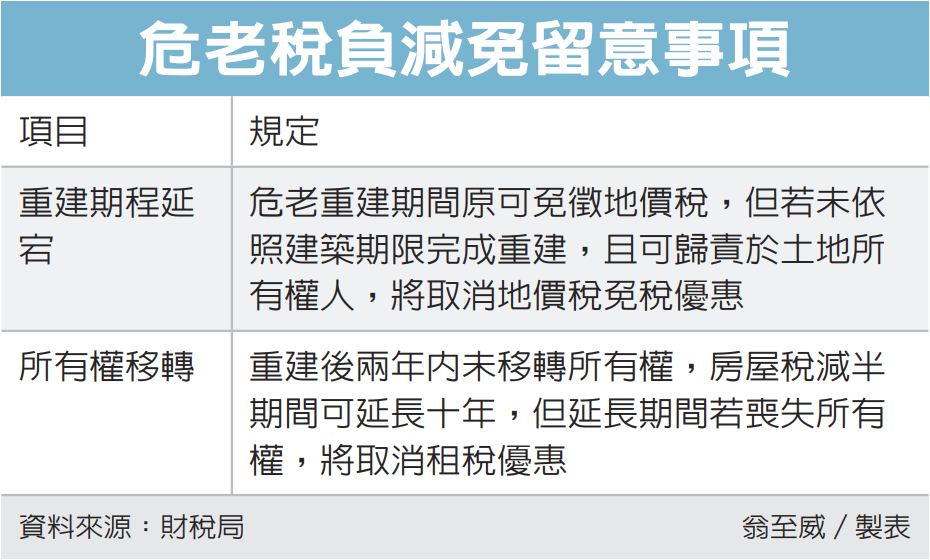

為鼓勵危老重建,政府提供地價稅、房屋稅減免,不過稅捐稽徵提醒民眾兩大常見失誤,包含未依期限完成重建、所有權再移轉,都可能影響相關租稅優惠,提醒納稅人留意。

首先在重建時程方面,台南市政府財稅局表示,危老重建期間,因土地無法使用,地價稅免徵;但若未依照建築期限完成重建,且可歸責於土地所有權人情形,將取消地價稅免稅優惠。

財稅局表示,在危老重建期間,為避免因重建計畫的延宕而影響地方政府財政調度,因而規定未依照建築法所訂建築期限內完工時,即屬可歸責於土地所有權人的情形,依法應課徵地價稅。

財稅局指出,建管機關在核發建造執照時,應核定重建房屋的建築期限,倘未依規定展期或已超過展期期限仍未完工等情形,建照將自展期期限屆滿日起失去效力,屆時建管機關將以書面通知地方稅捐機關,依規定課徵地價稅。

因此財稅局提醒民眾,危老房屋在重建期間應特別注意「建築期限屆滿日」日期,以免逾期未完工而損及自身租稅優惠權利。

其次則要留意所有權移轉,是否影響租稅優惠適用。財稅局表示,危老重建後兩年內,房屋稅可減半徵收兩年,如個人兩年內未移轉所有權,減半徵收期間可再延長十年,亦即最長12年,但延長期間若喪失所有權,將取消租稅優惠。

財稅局指出,許多年長地主在參與危老重建時,常會遇到租稅規劃難題,例如是要重建後贈與小孩,或等去世後再子孫繼承,財稅局建議,在移轉財產時,除遺贈稅外,也應將其他租稅成本納入考量,才不會平白喪失優惠。

舉例來說,李先生是重建前的房屋所有人,重建後兩年內適用房屋稅減半徵收,且未移轉所有權,重建後三至12年可再延長減半優惠。但李先生在重建後第四年就將房屋贈與給女兒,由於李先生已喪失所有權,女兒將無法適用房屋稅減半優惠。

若李先生尚未贈與前就去世,由女兒繼承房屋,也會因為李先生已喪失所有權,無法繼續享有減半優惠。

經濟日報2023/11/29

12-02 小還要更小!14坪塞2房 建商「減坪不減...

12-02 小還要更小!14坪塞2房 建商「減坪不減...