:::

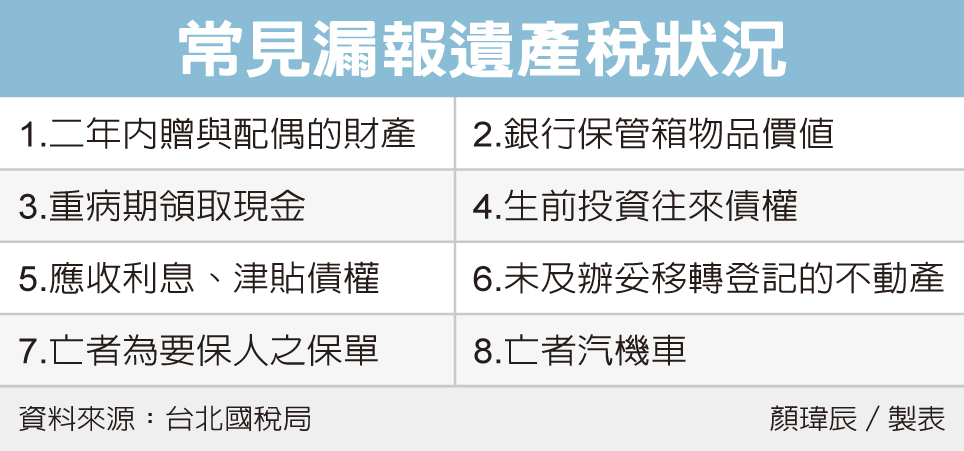

財政部台北國稅局表示,民眾申報被繼承人遺產稅時,有八項財產容易漏報,包含銀行保管箱、汽機車、債權、死亡前二年贈與等,提醒納稅人留意,若刻意逃漏稅被國稅局查獲,不僅要補徵遺產稅,也可能被處以罰鍰,不可不慎。

國稅局指出,常見漏報的八項財產中,又以漏報死亡前二年贈與最常見。配偶相互贈與財產,依《遺產及贈與稅法》規定不計入贈與總額,免課贈與稅,但死亡前二年內贈與配偶財產,遺贈稅法仍規定,必須視為被繼承人遺產,併入遺產總額課稅。

國稅局舉例,老王年事已高,2021年12月因不慎在浴室摔倒住院一年,住院期間便開始規劃身後事,隔年1月意識仍清楚時,老王將名下存款3,000萬元以轉帳方式贈與配偶王太太。

老王不幸在2023年1月死亡,王太太誤以為這3,000萬元為配偶間贈與財產,不用課徵贈與稅和遺產稅,而未列入老王遺產清冊申報遺產稅。

國稅局清查之後,將其併入遺產課稅,核定補徵遺產稅600萬元,還得處以罰鍰。

國稅局提醒,民眾申報遺產稅事項中,依據遺贈稅法規定,無論被繼承人遺產有無應納稅額,繼承的納稅義務人都應在被繼承人死亡次日起六個月內,填妥遺產稅申報書向國稅局申報。

除死亡前二年贈與外,其餘常漏報的遺產還包括,銀行保管箱內的物品價值,最常見首飾、黃金等,在課稅時是以死亡當時的時價認列。

此外在被繼承人重病期間,從名下戶頭領取的現金,也常是漏網之魚。

另外,生前所投資公司股東往來債權;被繼承人死亡日為止的應收利息、股利及農漁津貼等債權;以被繼承人本人為要保人、他人為被保險人的保單價值;被繼承人生前買入,但不幸死亡,來不及辦妥所有權移轉登記的不動產;最後,被繼承人所遺留的汽機車也常遭漏列。

國稅局重申,納稅義務人辦理遺產稅申報時,應注意是否漏列被繼承人財產,以免遭補稅處罰。

經濟日報2023/11/16

11-15 危老改建風潮 今年拆照可望逾6千戶 ...

11-15 危老改建風潮 今年拆照可望逾6千戶 ...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開