:::

財政部放寬民眾因連續繼承取得房地的持有期間計算方式,有助減輕民眾房地合一稅負。依核釋,個人交易2016年後繼承或受遺贈取得房地,若是連續繼承或受遺贈取得,可合併計算連續各次被繼承人或遺贈人持有期間。

個人在2016年1月1日以後繼承取得房屋、土地,出售時應適用房地合一新制或舊制課稅,仍以被繼承人取得房地日期來判斷;財政部說明,本次核釋僅針對計算持有期間,房地合一稅相關適用仍依取得時點為準。

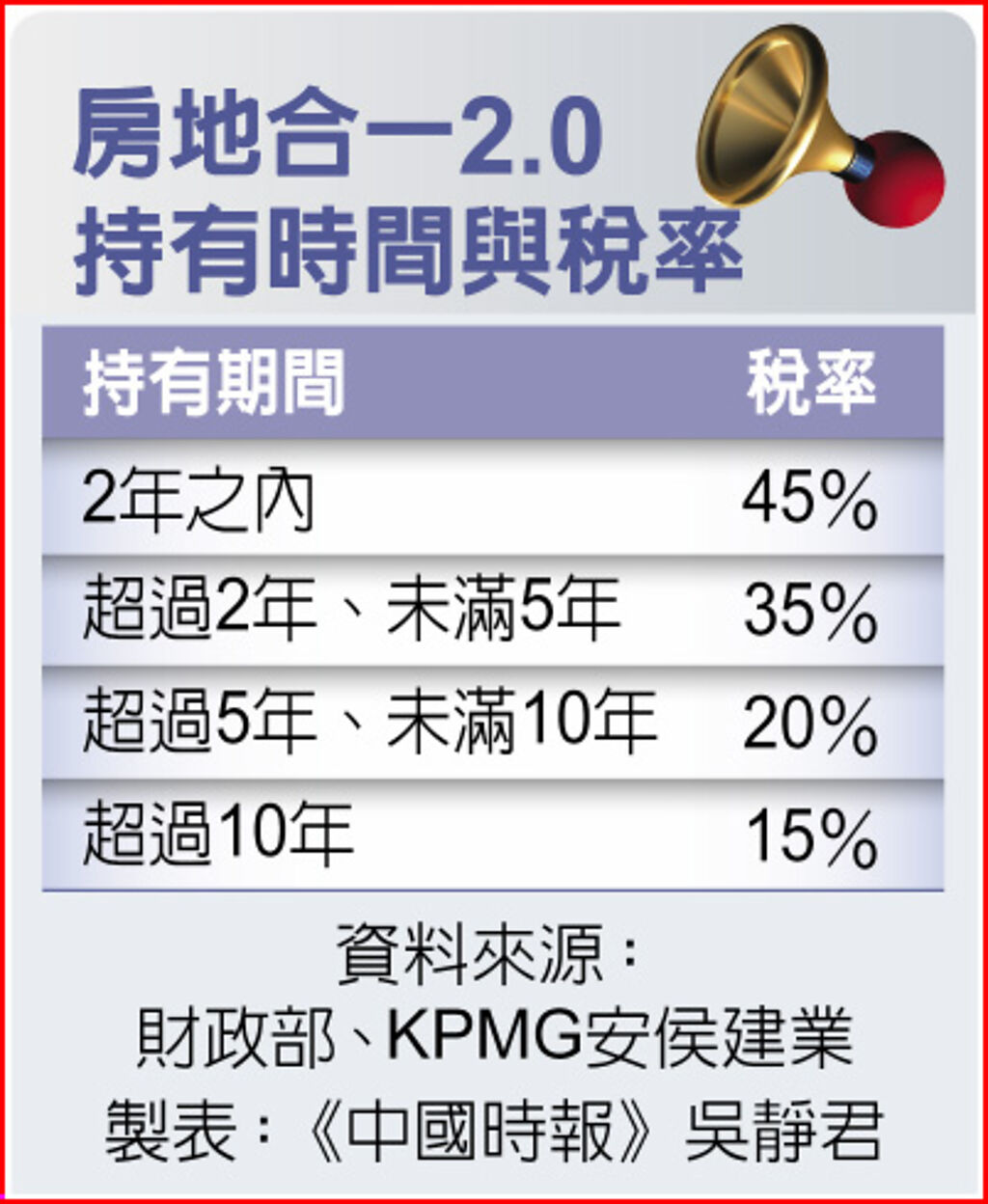

依所得稅法,房地交易按持有期間課徵稅率15%至45%,持有二年內適用最高稅率45%,持有超過十年者稅率15%;自住房屋土地(6年以上),所得400萬元部分免稅,超過部分稅率10%。

其中繼承或受贈取得房地,可將被繼承人或遺贈人持有期間合併計算,但連續繼承或受遺贈取得房地,原本只能與最近一次被繼承人或遺贈人持有期間合併計算。依最新核釋,則可將連續各次繼承或受遺贈的持有期間合併計算。

舉例來說,某甲的母親在1990年取得房地,之後其母在2016年2月過世,由其父繼承該房地,結果其父也於2016年12月過世,房地因而由某甲繼承。

某甲2017年12月出售該房地,不論核釋前後都應依房地合一稅計徵,但房地持有期間依核釋前的計算方式為2016年2月至2017年12月,即持有不到2年,適用稅率45%;核釋後計算持有期間則為1990年至2017年,適用稅率僅15%。

財政部也提醒,上述持有期間計算,不適用於「所得稅法」第4-4條,也就是說,某甲出售房地時的持有期間可追溯至1990年計算,但因該房地是其於2016年以後繼承取得,所以還是要適用房地合一稅制。

工商時報2023/11/4

11-03 大批交屋潮與低迷開工量死亡交叉 房市將反...

11-03 大批交屋潮與低迷開工量死亡交叉 房市將反...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開