:::

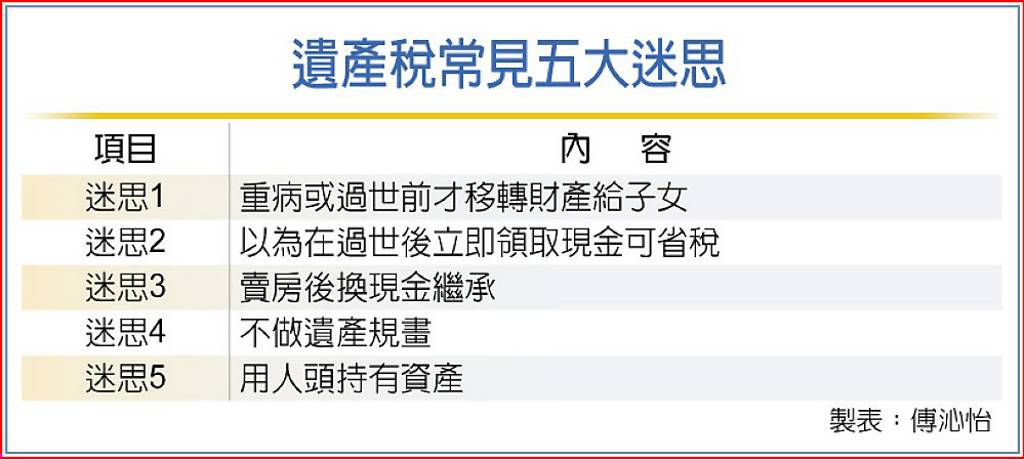

遺產稅是每個人一生都可能遇到的問題,會計師表示,遺產稅有五大常見迷思,其中很多人認為應該賣房產後換現金繼承,事實上繼承不動產是以公告價計稅,若以市價出售不動產後,將所得現金計入遺產稅,通常會比公告價高。

另外四個常見的迷思,一是重病或最後幾天才移轉財產給子女,會計師對此表示,實際上,過世前兩年內的贈與都會計入遺產稅,且若未據實申報,可能被補稅加罰款,因此建議贈與移轉財產要及早規畫。

還有人認為,遺產不必任何規畫,等過世之後再說,會計師強調,節稅應該要在生前規畫才有效果;另外有人會想用人頭持有資產,但事實上,借名登記仍屬於遺產,如果被發現,一樣會被補稅。

最後則是以為過世立刻提領現金可以節省稅賦,會計師指出,實際上,過世當時的餘額就是遺產,之後提領不影響遺產數字,且會有刑法偽造文書的問題,因為人過世後其實不能提領款項。

財政部也提醒,常有民眾詢問遺產稅有關配偶剩餘財產差額分配請求權扣除的問題,夫妻之一方死亡,生存的他方請求就財產差額平均分配,該平均分配數額,依遺贈稅可於核課死亡之一方遺產稅時,自遺產總額中扣除。

財政部說明,主要是民法規定,夫妻法定財產制關係消滅時,夫或妻現存婚後財產扣除婚姻關係存續所負債務後如有剩餘,雙方剩餘財產差額應平均分配,但繼承或其他無償取得的財產及慰撫金不列入分配。

不過,配偶剩餘財產差額分配請求權扣除額,是以繼承發生時尚存的「婚後」且「有償取得」財產為計算基礎,相關證明文件須檢附生存配偶行使剩餘財產差額分配請求權計算表及載有結婚日期的戶籍資料。

此外,尚需就夫妻雙方截至亡故日各項財產,備齊載明取得日期及取得原因的相關證明文件;如在婚姻關係存續中發生且尚未清償負債,也應檢附原始發生日期及現存數額的相關證明。

工商時報2023/10/12

10-11 租約違約「這條」也要報稅 小心國稅局追上...

10-11 租約違約「這條」也要報稅 小心國稅局追上...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開