:::

自己的土地明明供公眾通行使用,繼承時卻要繳交遺產稅!有位民眾繼承五筆價值上億元的土地,由於土地已作私設通路,無法產生收益,因此繼承時未向國稅局申報遺產稅,結果被要求補稅上千萬元遺產稅。會計師表示,私設通路的類型不只一種,繼承時一定要搞清楚,否則稅金差很大。

有位民眾在民國108年過世,他的子女申報遺產稅時,未將該民眾遺留的五筆價值上億元土地,列入遺產總額,後來被國稅局查到,國稅局認為,這五筆土地屬於經主管機關核認的建築基地範圍內私設通路,不符合遺贈稅法不計入遺產總額的規定。

最後,國稅局改以被繼承人死亡時的公告土地現值計1億7千萬元,併入遺產總額課稅。該民眾的子女不服提出復查主張,五筆土地都是長年無償供不特定多數人通行使用,事實上已無法使用、收益,且變現困難,無任何實際利益,不應計入遺產課稅。

不過,國稅局強調,土地是因建築法規而設置供作私設通路使用,土地所有權人已獲取營建許可的商業利益,並不具特別犧牲性質,最後仍維持原核定。

臺北國稅局強調,被繼承人所遺留的土地,如果是因為建築法規而設置供公眾通行的私設通路,繼承人就要依被繼承人死亡時的公告土地現值,併入遺產總額申報遺產稅。

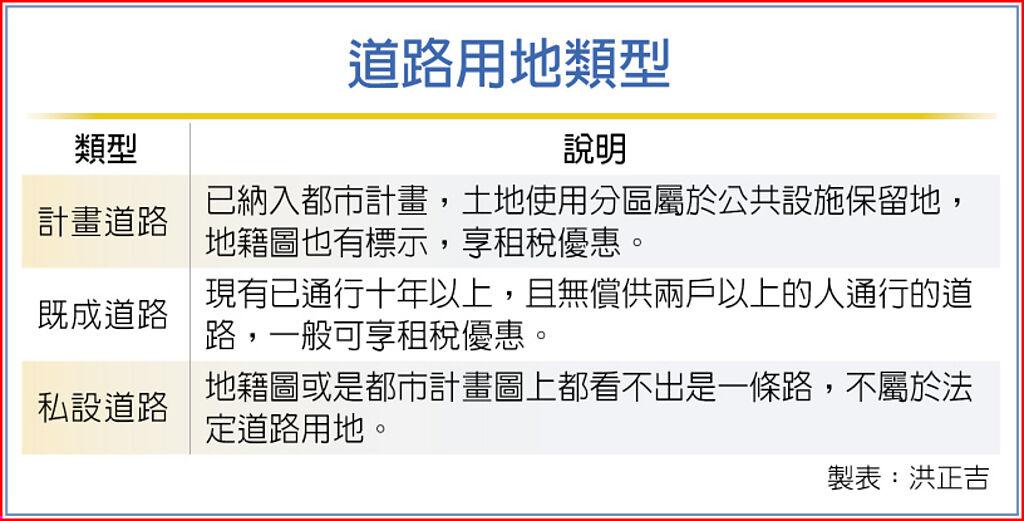

根據遺贈稅法規定,被繼承人遺留不計入遺產總額的公眾通行土地,是具有特別犧牲性質,且無償供公眾通行的私有道路土地,並且還要經過主管機關證明才行。

相對的,如果私設通路形成原因,是為了獲取建築許可而提供,因為土地所有權人已取得營建許可的利益,即使是供不特定多數人通行,仍然跟遺贈稅法所指的私有既成巷道土地不同,依法就要併入遺產總額申報遺產稅。

工商時報2023/7/5

07-20 2022年北市住宅平均每坪單價73.9萬...

07-20 2022年北市住宅平均每坪單價73.9萬...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開