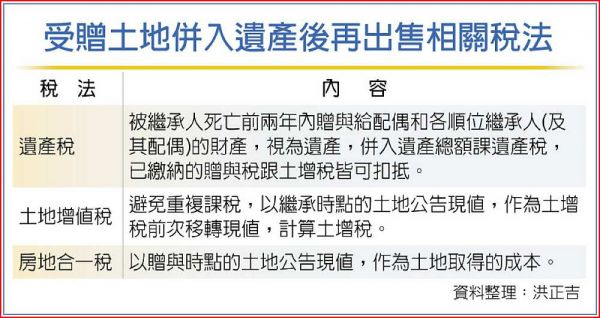

贈與土地後兩年內過世,土地必須併入遺產總額課徵遺產稅,繼承人之後再出售時,房地合一稅仍應以贈與時而非繼承時的土地公告現值,作為取得成本,有位民眾因為搞錯取得成本時點,繼承後再出售稅金差了1,500萬元。

有位鄭姓男子的父親,105年11月贈與六筆台中市商用建地給他,並於106年2月完成所有權移轉登記。之後鄭父隨即過世,六筆土地因是死亡前兩年的贈與行為,因而改納入遺產總額課稅。

後來鄭男在107年3月將土地出售,且以繼承時的土地公告現值,作為房地合一稅的取得成本,並列報土地交易所得及課稅所得為0元,被中區國稅局依查得資料核定六筆建地交易所得4千3百餘萬元,減除土地漲價總數額0元,按土地持有期間超過一年、未逾兩年的35%稅率,核定應納稅額1千5百餘萬元。

據了解,國稅局跟鄭男在計算上最大的差異在於,鄭男是以繼承時的土地公告現值為取得成本,國稅局是以贈與時的公告現值為時點,鄭男不服,提起行政訴訟。

鄭男主張,贈與取得的土地已經併入遺產總額課徵遺產稅,受贈人繼承後轉售核課土增稅時的前次移轉現值,也是以繼承時的公告土地現值為準,國稅局就不宜再將視同遺產的生前贈與行為,當作一般贈與案件。

鄭男強調,六筆建地既然已視為繼承取得的遺產,計算房地合一稅時,前次移轉現值就不應該再以贈與當時的公告土地現值計算成本,而應以「繼承時」公告土地現值為準。

不過,中區國稅局主張,遺贈稅法擬制被繼承人死亡前一定期間內贈與給繼承人的財產為遺產,併計遺產課稅,目的是為了避免重複課稅,並沒有改變贈與的事實,與房地合一所得稅也沒有關係。

台中高等行政法院審理後也認為,遺贈稅法是透過法律強行規定死亡前兩年的贈與財產,擬制為遺產,並非將贈與的法律關係視為「繼承」,也就是並沒有將物權移轉所依據債的原因關係,由贈與擬制為繼承。

換言之,鄭男於106年2月以贈與為原因取得六筆土地,再併入鄭父的遺產總額課徵遺產稅後,鄭男在繼承原因發生日後再次移轉,核課土增稅依繼承時的公告土地現值為準,這個規定並沒有涉及房地合一稅相關課稅構成要件事實的認定,更沒有推翻「贈與」取得土地的法律事實。

所以,國稅局核定鄭男房地合一稅的課稅所得4千餘萬元,並按適用稅率35%,核定應納稅額1千4,217萬餘元並無違誤。

工商時報2023/7/18

07-18 台北有錢人住哪? 士林這里平均所得296...

07-18 台北有錢人住哪? 士林這里平均所得296...