猶記得都市更新條例在1998年11月11日公布實施之後,筆者曾提出執行過程可能遭遇困難重重之種種原因,惟主管機關在辦理都市更新案總核定數累計高達1,075件(統計至2023/4/30),並且危老重建計畫受理及核准案更高達3,516件,重建計畫核准數亦已高達2,880件(統計至2023/3/31)情況下,一直對外宣稱危老重建後來居上之顯著績效,殊不知小建案如雨後春筍般林立對市容景觀之影響有多大!

黃金地段危老重建可能面臨之15大爭議問題

以下謹就最近坐落於台北市忠孝東路三段217巷與237巷之間,SOGO商圈、「Diamond Towers」斜對面的危老重建案「連雲玥恒」,因少數都更戶在售屋接待中心集結抗議而備受各界關注之黃金地段危老重建可能面臨之諸多重要議題提供15大爭議事項,以供參考。

按該案基地面積657.93坪、建蔽率68.19%、興建樓層:地上24層/地下7層,共190戶,原係屋齡50多年的18棟連棟、共90戶的老舊公寓,整合過程連雲建設宣稱僅花八個月時間就100%整合完成,並於2022年取得建造執照,實屬不易。

以下謹將一般常見的商業區店面都更之主要爭議癥結點歸納如下,以供參考:

一、觀念與認知差距

由於都更整合動輒長達七、八年,甚至超過十年,時間差異所產生之法令變更與整合成本、風險管理費等認知不一;就風險管理費而言,依「都市更新條例」第30條、「都市更新權利變換實施辦法」第13條第1項第7款之規定,「權利變換」係以更新後樓地板折價抵付予實施者,風險管理費可視為實施者投入資本、創意、管理技術與風險承擔所應獲取對應之報酬。其提列公式如下:

風險管理費=[重建費用(A)+公共設施費用(B)+相關申請建築容積獎勵所支付之費用(C)+權利變換費用(D)+申請容積移轉所支付之費用(E)+都市計畫變更負擔費用(F)+貸款利息(G)+稅捐(H)+人事行政管理費(I) ]×風險管理費率

至於風險管理費率則依人數與面積規模(㎡),分別提列10.00%~14.00%。

由以上之風險管理費議題內容之複雜性與專業性,當可了解整合過程之觀念與認知差距需要磨合之壓力有多大!

二、商業區容積與原容積之差異

「連雲玥恒」建案使用分區為「商三特」,建蔽率為68.19%,雖然整個建案核准容積較原容積大幅增加,惟建蔽率縮小,導致原一樓店面所能分得面積只能以「一樓+二樓+樓上住家面積」換算價值分回,其間最常遭遇問題為原一樓店家認為店面面寬縮小,營業金額必然受損,雖然短期看來係以樓上面積補償,惟就長期之營業收入或租金收益而言,都是得不償失。

三、簽約前預估與主管機關核准面積未必一致

通常整合期間各空間面積均屬預估,實際面積需俟主管機關核准之後才能定 案,因此,簽約時都會以預估與實際核准面積「擇優」方式處理,而這也常遭致實施者表裡不一、蓄意欺騙之批評。

四、缺乏合建契約範本

截至目前為止,主管機關並未研擬一套適合都更或危老重建之「合建契約範本」,導致實施者與都更戶所簽訂的每一本契約內容都不盡一致,而這也是都更戶最常批評「黑箱作業」之主要緣由。

五、實價登錄是否為真實交易價格之疑慮?

雖然實價登錄已進階至2.0版,惟其間仍潛藏不少退佣、贈送家電、裝潢等不實交易價格問題,而這又衍生依實價登錄數據估價之正確與否的問題,其中又以一樓店面差距最大,這一次「連雲玥恒」建案都更戶之主要訴求也多聚焦於此。

六、一樓臨街三角窗權值與價值之認知差異

「連雲玥恒」建案一樓店面面臨忠孝東路三段,斜對面即為SOGO商圈,其店面價值之評估又會因「估價期日」之差異,而導致一樓都更戶對於權值與價值之認知差異,其中又以規劃有騎樓(詳請參閱圖一)之邊間三角窗店面認知差距最大。

七、權值與價值:「估價期日」極為重要

由於此一建案斜對面即為SOGO商圈,該商圈忠孝東路與復興北路交叉口東南側店面,極盛時期25坪店面每月租金曾高達100萬元,因此,附近店家總以黃金店面做為價值認定之評估依據,殊不知近年因疫情影響,不少商機都被外送取代而導致店面價值驟減,因此,由「估價期日」之差異,而衍生一樓都更戶對於權值與價值之認知差異,不足為奇。

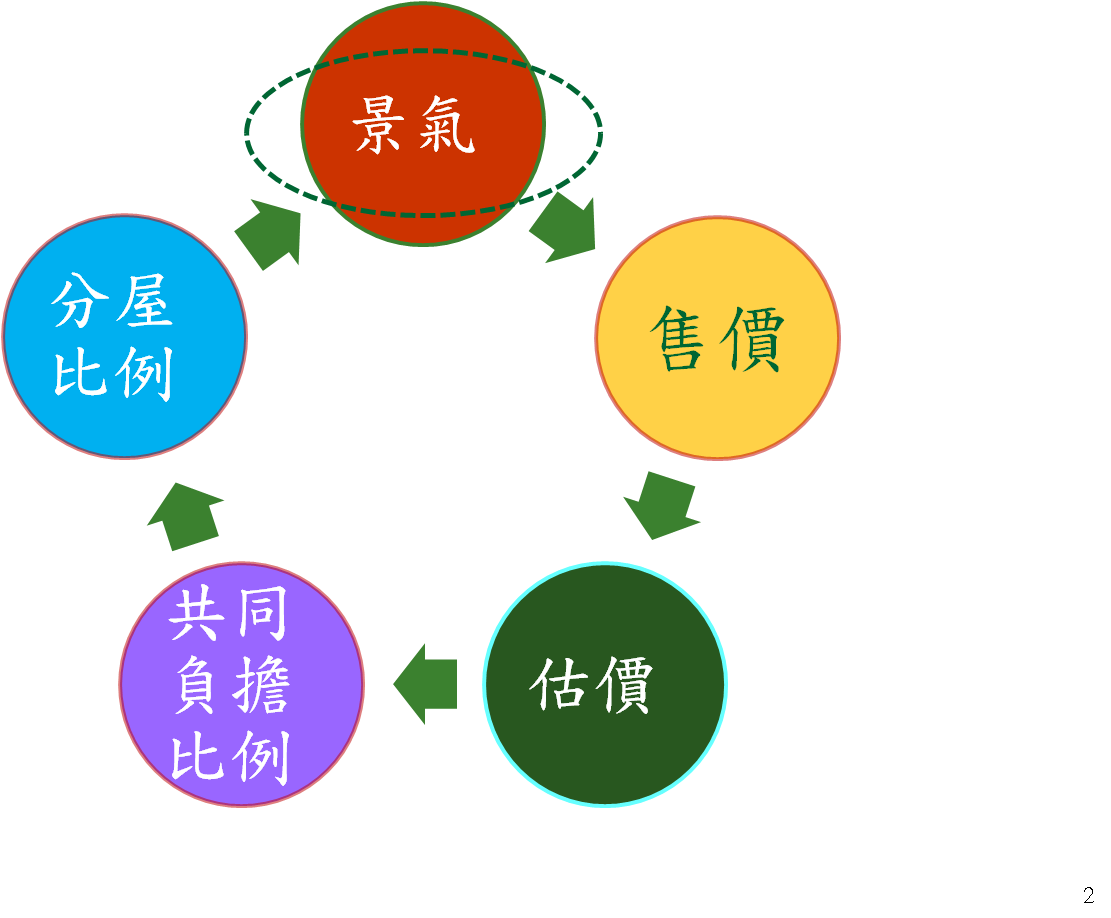

八、房價→造價→共同負擔比例→分屋比例

如圖二所示,「景氣→售價→估價→共同負擔比例→分屋比例」流程各環節之相互關聯所衍生之認知差異,不論是實施者或都更戶都應深入了解,整個建案方得順利進行。

圖2:都市更新流程與景氣變動之因果關係

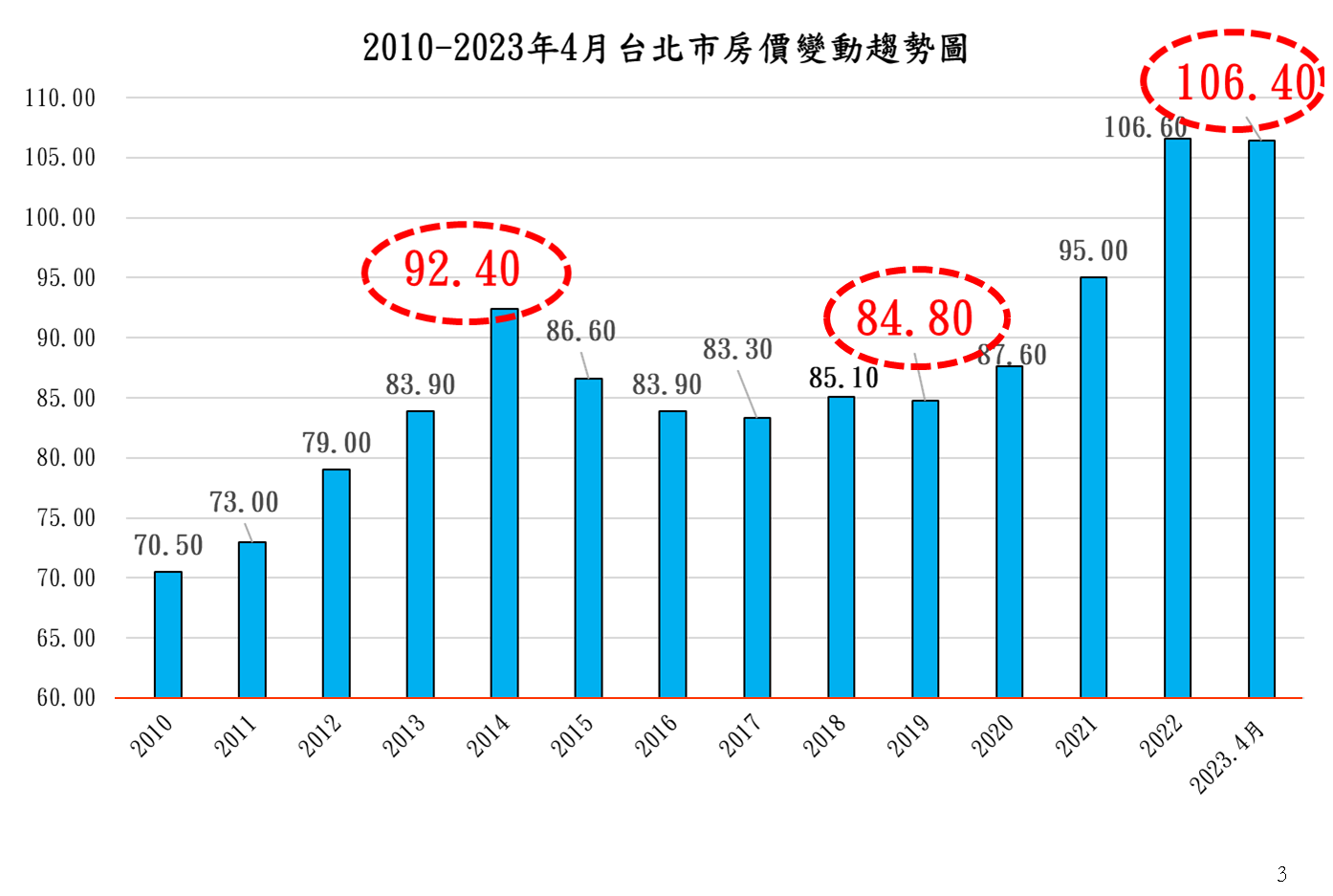

就以「連雲玥恒」為例,2019年進行整合時台北市每坪房價84.8萬元,今年第一季每坪飆漲至106.4萬元,漲幅高達25.47%(詳請參閱圖三),倘若再就斜對面「Diamond Towers」售價果真每坪超過200萬元加以對照,可能又會掀起權值與價值不同觀點的新議論!

九、分屋比例按樓層計算之謬誤?

發生於2012年的「士林文林苑」都更案,其間一大誤會爭議為都更戶以都更前2樓與都更後興建「地上15樓+地下3樓」作為分屋依據,亦即以2/(15+3)=1:9為依據,而誤解為都更戶與實施者之分屋比例為3:6,亦即實施者分屋比例為都更戶之兩倍,此一問題雖在電視節目CALL OUT現場經本人詳細解說之後釋疑;惟一般民眾在面臨同一問題時總覺得像迷霧一團!

十、容積率與建蔽率直接影響分屋比例

「連雲玥恒」建案一樓店面最大爭議在於建蔽率較原80%大幅縮減至68.19%,另外,為形塑精華地段之豪宅氣勢,一樓大廳與電梯數量、規格等因素,都是店面與住家對於規畫設計與分屋比例不盡一致之主要原因。

十一、「一坪換一坪」分回比例之誤解

台北市早期為順利推動都更而喊出「一坪換一坪,再加一個停車位,不必出錢」的口號,及至今日,幾乎所有都更戶整合之初都會以「一坪換一坪」為主要訴求,導致整合時程遙遙無期,徒然浪費社會資源!

十二、三倍乘數效應:營建成本高漲嚴重衝擊都更整合

近年營建成本大幅上漲,備受關注的「三倍乘數效應」議題,不論是合建或都更、危老建案,以臺北市為例,有不少建案分屋比例為65:35,亦即地主分回65%,建商只分得35%,一旦造價每坪提高5~10萬元,建商除必須負擔自己分得的35%部分的造價,還得承擔地主分回的65%的營建成本,無形中就形成每坪營建成本提高15~30萬元的所謂「三倍乘數效應」問題,亦即每坪造價提高1萬元,對於整個建案來講就等於營建成本提高三倍,而衍生實施者不可預測的風險!

十三、房屋面積與公設比分攤計算

一般而言,老舊公寓附屬建物包括陽台、露台、雨遮、屋簷都可登記,另外,地下室連續壁可計算至外緣,柱子外露部分也可計入面積,此外,公設比大都不超過10%,與近年新建物公設比動輒超過30%相較,差異極大,而這也正是整合過程,都更戶莫不聚焦於室內實際使用空間之主要緣由!其實,如欲消弭此一疑慮,應以更新前各戶面積總表與更新後各戶面積總表相互對照較為公允!

十四、停車位:坡道式或機械升降設備

往昔,停車位標準面積為2.5公尺×6公尺等於4.5坪,一般常見×1.8倍=8.1坪做為計算基準,惟實際使用空間約為10~12坪,其間約2~4坪差距之分攤計算常衍生交易糾紛,有關此一議題可參閱公平交易委員會之處分案例,因此,簽約時應就停車位與公設計算分攤方式說明清楚較為妥適。

十五、營業稅歸屬衍生交易糾紛

如依內政部公布之「預售屋買賣契約書範本」第二十二條稅費負擔之約定,第二項:「所有權移轉登記規費、印花稅、契稅、代辦手續費、貸款保險費及各項附加稅捐由買方負擔。」其主要糾紛癥結點在於並未明文規定交屋時都更戶以地易屋分回部分面積營業稅之歸屬,因此,簽約時就應事先約定清楚,俾免日後衍生無謂爭執。

100個都更戶,最少會有1,000個以上的疑難雜症!因此,在都更整合過程,實施者、建築師、估價師、地政士與都更戶都應同心協力,方可順利達成眾所殷殷期盼的都更美夢!

(理財周刊 第1186期 莊孟翰)2023/5/20

05-20 房市週報2023/5/14~5/20...

05-20 房市週報2023/5/14~5/20...