協議分割 總價值變低 須繳納贈與稅 判決分割 法院公平分配 不涉及相關稅項

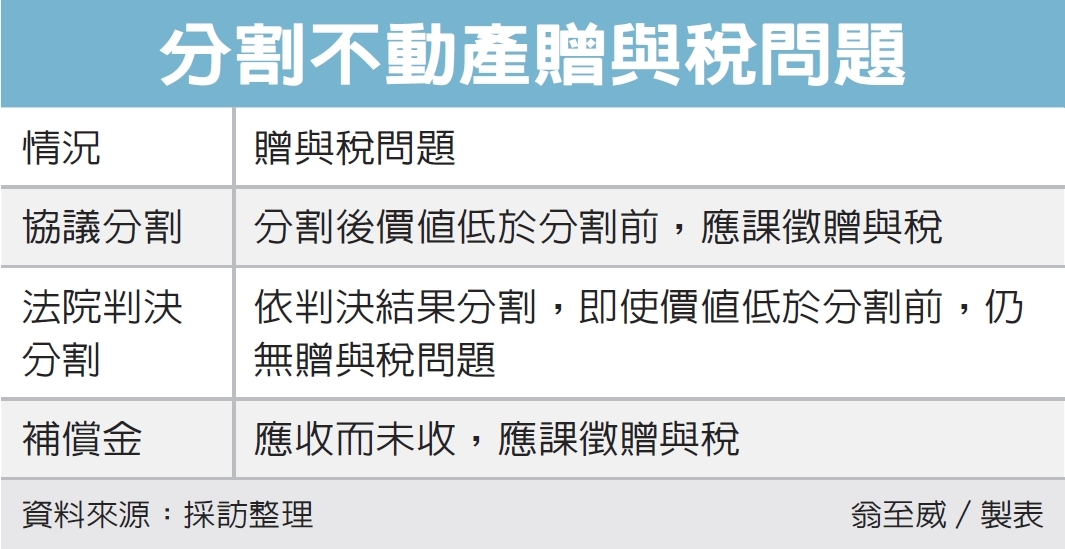

兄弟姊妹間想分割共同持有的不動產,常見有協議分割、法院判決分割兩大方式,財政部賦稅署昨(16)日提醒,分割後持有價值若有增減,應留意是否涉及贈與稅。

實務上辦理不動產分割相當常見,尤其是手足共同繼承不動產,想解除共有關係、各自分家,若兄弟姊妹間能取得共識,就能採協議分割;但若喬不攏,有可能走到法院裁判,由法院進行最公平的分配。

賦稅署表示,無論是何種分割方式,記得留意是否需課徵贈與稅。

若為協議分割,分割後取得不動產或金錢總價值,若低於原本持有價值,形同將少拿的價值贈與出去,必須申報課徵贈與稅;若為法院判決分割,即使分割後價值低於分割前,仍不涉及贈與稅問題。

舉例而言,一對兄弟打算分割共有土地,哥哥原本不動產持份價值100萬元,兩人協議分割後,哥哥取得價值僅60萬元,等於有40萬元送給弟弟,此時哥哥為納稅義務人,應將40萬元計入當年度贈與額。

不過若兩兄弟無法達成協議而上法院,並依照判決結果分割,哥哥分割後取得價值60萬,雖低於分割前價值,仍不涉及贈與稅問題。

官員解釋,之所以產生差異,主要是參考最高法院判例等內容,法院在裁判分割不動產時,可斟酌使用狀態、經濟效益(例如是否臨路)等進行最公平分配,即使分割前後價值有增減,並非基於贈與,因此不會產生贈與稅。

不過要注意的是,法院判決分割也可能牽涉到金錢補償,應收取補償金的一方就要依判決收取,若應收而未收將須課徵贈與稅。

例如一對姊妹分家,法院判決除不動產分割外,要求妹妹補償40萬元給姊姊,若姊姊逕自告訴妹妹免支付40萬元,視為姊姊贈與妹妹40萬元,須課贈與稅。

若姊姊在收到補償金之前死亡,依遺贈稅法規定,40萬元補償金的債權應列入姊姊的遺產申報遺產稅;若妹妹在支付40萬元補償金前死亡,依規定尚未交付的補償金,可視為生前債務,從妹妹遺產總額中減除。

經濟日報2023/3/16

03-18 房貸利率逼近2% 購屋族承壓...

03-18 房貸利率逼近2% 購屋族承壓...