:::

又快到5月綜合所得稅申報季節,包租公、包租婆需申報去(2019)年一整年的租金收入,資誠稅務法律服務副總經理鄭策允表示,常見的租金所得課稅方式在認定租賃所得時,是指租金收入減掉必要損耗和費用之餘額。

至於必要損耗和費用可分二種認定,第一種不須任何證明文件的部頒標準43%為必要損耗及費用,故就剩下57%計入所得課稅;第二種須逐項舉證合理的必要損耗及費用,包括折舊、修理費、地價稅、房屋稅及其附加捐、向金融機構借款購屋而出租之利息、財產保險費等。房東可先行核算,選擇哪一種方式較有利。

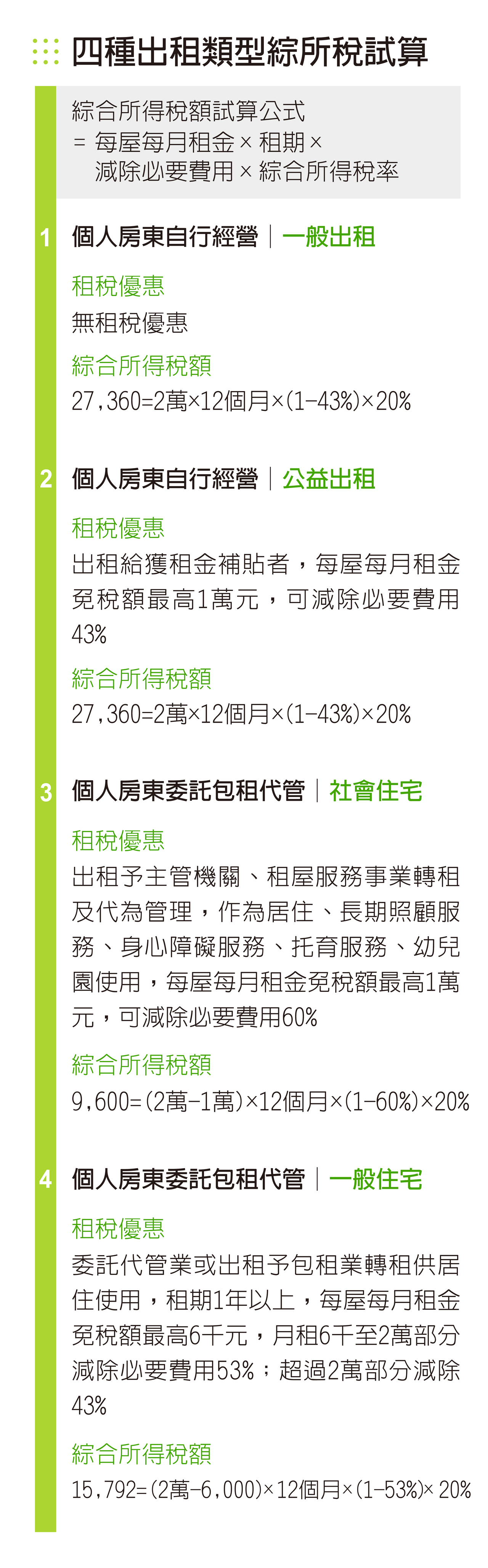

另外政府針對不同出租類型給予稅負優惠,如下表所示。以房東每月2萬元租金、綜所稅率20%及租賃必要損耗費用採部頒標準為例,就下列不同出租方式計算綜所稅。由下表可知,房屋一般自行出租每年要繳所得稅27,360元,將房屋委託包租代管一般住宅要繳所得稅15,792元,交予包租業反而可省11,568元。

鄭策允也提出三大提醒。第一,若房東出租房屋有設置店面、招牌、架設網路、僱用員工經營租屋業務,即俗稱「職業房東」,會被視為經常性營業行為,必須辦理稅籍登記,報繳營業稅。

第二,向銀行貸款購買的房子已用於出租,在申報綜所稅時,該項房貸利息支出,不可再列為「自用住宅購屋借款利息」扣除額,未來國稅局發現將會剔除該項扣除額,除了補稅外還會加罰。

第三,常有人詢問將自有房屋無償借給親屬或朋友使用,是否要申報租賃所得?其實不申報租賃所得是有條件的,必須同時符合無償將房屋借給他人(限定「本人、配偶及直系親屬」)且「非供營業或執行業務使用」,因此本人、配偶及直系親屬將房屋用於獨資商號或個人執行業務使用,仍可不必申報租賃所得。

經濟日報2020/4/23

04-23 房屋出租押金 兩方式課稅...

04-23 房屋出租押金 兩方式課稅...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開