:::

家中長輩不幸辭世後,晚輩們申報遺產稅時,可以留意二項扣除規定,台北國稅局指出,首先,繼承人中每位直系血親晚輩,可各享50萬元扣除額;其次,繼承人若為未滿20歲的晚輩,每差一歲可多扣除50萬元。

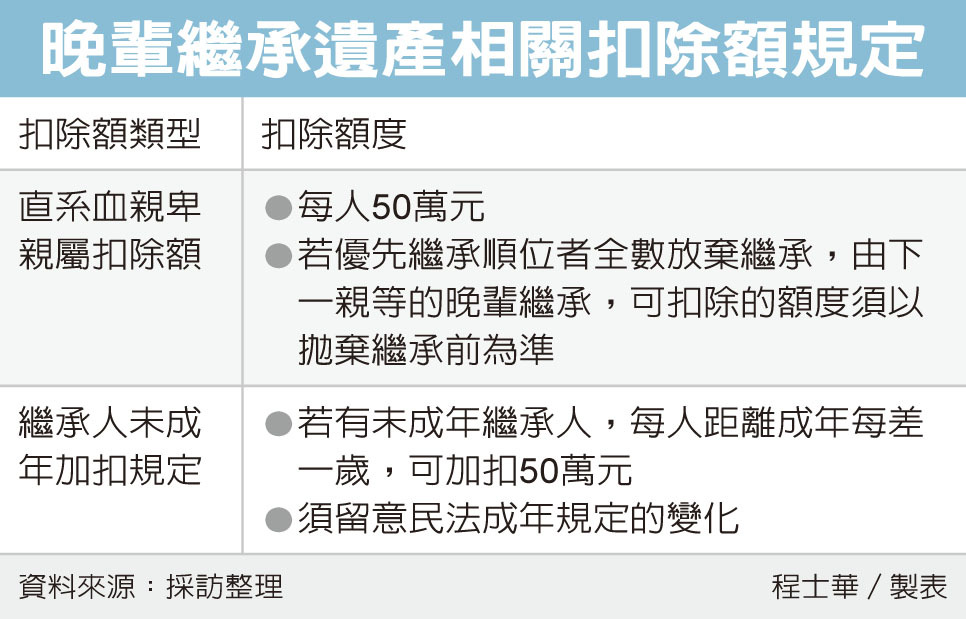

官員表示,依據《遺產及贈與稅法》第17條規定,遺產的繼承人,如果是「直系血親卑親屬」,也就是兒女、孫子女等情況,每人得自遺產總額中,扣除50萬元,這是遺產稅中一項最基本的扣除額。

而特別考慮兒童及少年繼承遺產,其生活壓力更嚴峻,官員表示,如果直系晚輩繼承人當中,有未滿20歲的繼承人,還可以再依照其年齡與屆滿20歲的差距,每年加扣50萬元,不滿一年或餘數不滿一年者,也直接進位換算為一年。

舉例來說,張小姐去年5月30日過世,留下17歲兒子、16歲女兒,官員表示,由於二人未滿20歲,因此在計算張小姐的遺產總額時,可以分別扣除加扣三年及四年額度,等於除了二人原有各自50萬元扣除額之外,還可以額外享有350萬元遺產稅扣除額,合計450萬元。

然而有另一項規定必須留意,官員表示,如果遺產繼承人原本是親等較近的子女,但因他們拋棄繼承,而由親等較遠晚輩繼承,可扣除的額度,就要以拋棄繼承前享有的扣除額數額為限。

值得注意的是,由於遺贈稅法有關直系血親卑親屬加扣的規定,認定標準為「成年」,隨著《民法》成年年齡門檻下修為18歲,未來相關計算方式將會有所變革

立法院日前通過的《民法》相關條文,設有施行前的緩衝期,預定於2023年1月1日起生效。

經濟日報2021/6/18

06-18 建商防疫不辦預售屋換約 被逼適用房地合一...

06-18 建商防疫不辦預售屋換約 被逼適用房地合一...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開