:::

台北國稅局表示,對於合法報稅的房東而言,要留意有五類支出可以列為租賃所得必要費用,除了常見的折舊、稅費、保險、房貸利息等固定費用,主要的節稅重點在於裝潢修繕費。在房屋大幅裝修的年度中,房東要留意保存核實申報所需要的各類單據,才能如實享受節稅措施。

官員指出,申報綜合所得稅時,有出租收入的房東必須申報房屋租賃所得,以全年租賃收入為基數,減除必要損耗及費用後,餘額才會列為所得額;除非這位房東無法提出確實證據,或證據不實,國稅局才會依財政部頒減除標準調整收入。

官員表示,去年報稅時就有一位甲君犯了錯,其申報2017年度綜所稅時,列報房租收入42萬元,其中修繕費35萬元、折舊5萬元,所以租賃所得只有2萬元,但由於沒有提出修繕費支出證明文件,最後國稅局重新以部頒標準計算,核認租賃所得239,400元。

官員表示,這位甲君主張他確有修繕房屋,想用估價單證明,但國稅局認為估價單並非正式的憑證,且估價單並未註明房屋所有人姓名及房屋坐落地址,因此不能核認甲君的房屋修繕費支出。

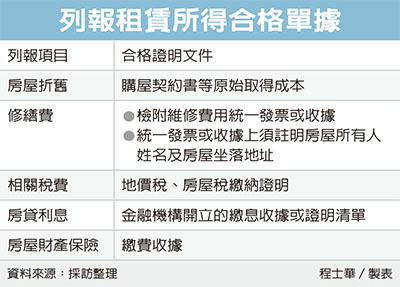

官員表示,可以提出的必損耗及費用,首先是折舊費用,須以房屋成本相關證明文件為主;第二則是裝潢修繕費,應檢附註明房屋所有人姓名及房屋坐落地址的統一發票或收據;第三則是地價稅、房屋稅等相關稅費,須減費繳納證明;第四則是房貸利息,須要檢附金融機構開立的繳息收據或證明清單;第五是出租標的物的財產保險,須檢附繳費收據等。

如果無法提供以上單據讓國稅局如實認列,官員表示,國稅局會將整筆收入依據部頒標準,核定所得當中的43%為必要損耗及費用,就剩下57%所得課稅。

經濟日報2020/3/2

03-07 全球觀光客驟減、西門町生意少一半 疫情成...

03-07 全球觀光客驟減、西門町生意少一半 疫情成...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開