:::

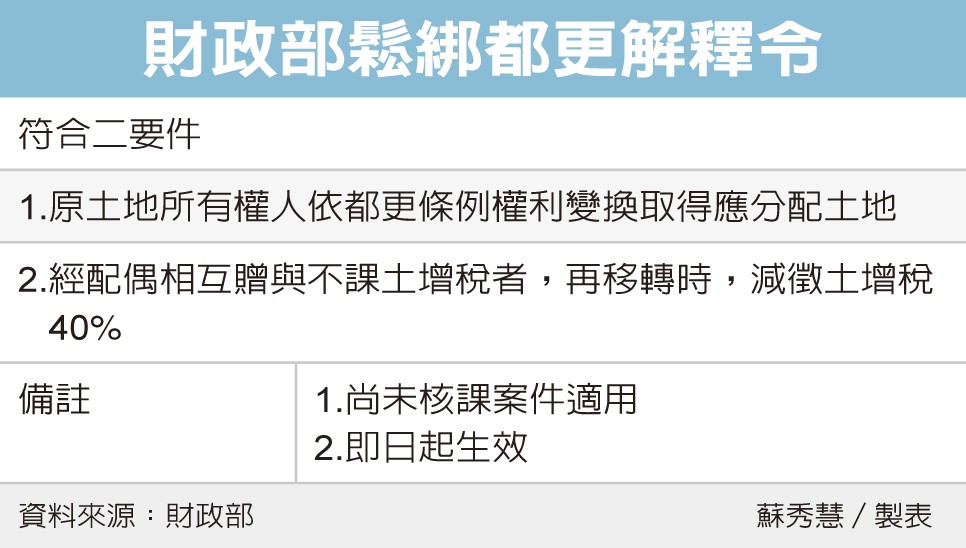

都更鬆綁,財政部昨(19)日發布解釋令,依都市更新條例權利變換取得的土地,經配偶相互贈與不課徵土地增值稅者,再移轉時減徵土增稅40%。

財政部官員表示,即日起適用,尚未核課案件一併適用,以落實政府推動都市更新政策。

財政部指出,此一解釋令是維護課稅公平,並提高更新地區內土地及建築物所有權人參與權利變換的意願,有助於促進都市更新,增進公共利益。

解釋令表示,原土地所有權人依都市更新條例權利變換規定取得的應分配土地,經配偶相互贈與依土地稅法第28條之2第1項規定不課徵土地增值稅者,再移轉計課土地增值稅時,依同法市地重劃後第一次移轉時減徵40%規定,准比照都市更新條例第46條第3款規定減徵土地增值稅40%。

財政部說明,都市更新條例第46條第3款依權利變換取得的土地,更新後第一次移轉時減徵土增稅40%規定的立法意旨,是考量權利變換為市地重劃的立體化,因此參照市地重劃後第一次移轉時減徵40%規定。

又土地稅法第28條之2規定,配偶相互贈與的土地得申請不課徵土地增值稅,其意旨是考量夫妻為生活共同體,在一般生活事務相互代理,故對此類贈與得申請不課徵土地增值稅,再移轉第三人時始一併核課,並明定該受贈土地倘為市地重劃土地,於再移轉時也得減徵土地增值稅40%,以資合理。

官員說,市地重劃土地倘經配偶相互贈與,再移轉時既准予減徵土地增值稅40%,權利變換的租稅優惠又是參照市地重劃規範意旨訂定,按納稅者權利保護法第5條有關納稅者依其實質負擔能力負擔稅捐,無合理政策目的不得為差別待遇規定,因此核釋依都市更新條例權利變換取得的應分配土地,於配偶相互贈與後再移轉,准減徵土地增值稅40%。

經濟日報2018/12/20

12-20 贈與土地幫繳土增稅「虧大」 善用免稅額省...

12-20 贈與土地幫繳土增稅「虧大」 善用免稅額省...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開