:::

各縣市政府已陸續展開地價稅清查作業,原核准按自用住宅用地優惠稅率課徵的土地,若經查獲有出租或供營業使用,除補徵差額地價稅外,可處短匿稅額三倍以下罰鍰。

地價稅清查範圍是以自用住宅用地、工業用地、公共設施保留地、非供公共通行道路使用的免稅土地、公共設施保留地、有出租收益的國有土地及農業用地為主要查核對象,並將篩選面積大、變動性高者為清查重點範圍。

一般自用住宅用地稅率為千分之2,一般用地稅率按千分之10至千分之55累進稅率課徵,稅額相差至少四倍以上。

嘉義縣財政稅務局表示,今年將針對適用自用住宅用地稅率課徵地價稅的土地列為清查重點,除了運用營業稅籍、租賃所得資料及各項租金補助資料,查核房屋有無出租及供營業使用的情形外,也運用戶籍資料,全面清查自用住宅戶籍設籍情形是否符合條件。

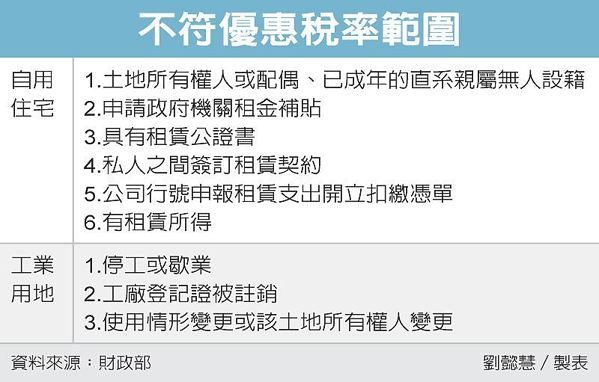

若土地所有權人或配偶、已成年的直系親屬全戶遷出,無人設籍,就不得再享有優惠稅率課徵地價稅。

另外,民眾申請政府機關租金補貼、具有租賃公證書、私人之間簽訂租賃契約、公司行號申報租賃支出開立扣繳憑單,都屬於將土地改作出租用途行為,也不適用優惠稅率。

而原工業用地,並適用特別稅率課徵地價稅的納稅人,該局表示,只要有停工或歇業、工廠登記證被註銷,且使用情形變更或該土地所有權人變更等,不適用優惠稅率時,應在30天內主動申報,恢復按一般用地的稅率課徵地價稅,以免被查獲後除需補應納的稅額外,並處短匿稅額三倍以下罰鍰。

該局提醒,土地如不符合減稅規定,稅務局將會發函給該筆土地的所有權人,因此民眾的姓名、通訊住址等聯繫資料若有更動,也應主動向各分局申請變更,才不會讓相關文書延誤送達。

經濟日報2017/2/2

02-03 新房貸衝高 續航力恐不足...

02-03 新房貸衝高 續航力恐不足...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開