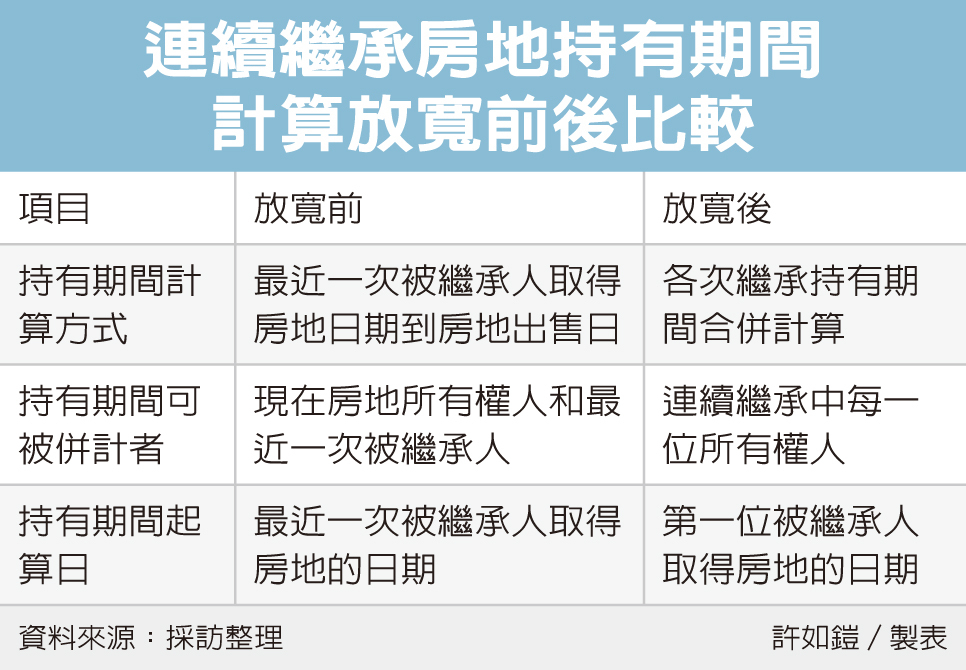

財政部高雄國稅局表示,民眾出售連續繼承取得的不動產時,在計算房地合一稅時,將可將連續各次繼承的持有期間合併計算,達到減輕稅負效果。

高雄國稅局解釋,房地合一稅率,會根據持有期間長短,而適用不同稅率,持有時間愈短,則課稅愈重。

以境內居住者而言,持有兩年內者,以45%稅率課徵;超過兩年未逾五年者,以35%稅率課徵;超過五年未逾十年者,適用稅率20%;超過十年者,適用15%。

國稅局表示,財政部是在2023年11月發布解釋令,放寬計算方式,讓連續繼承或受遺贈取得房地,可將各次繼承、遺贈及被繼承人持有期間合併計算,對納稅人而言,減輕稅負相當有感。

國稅局舉例,有一塊連續繼承土地,最早在1981年由A君買賣取得,接連由B君、C君、D君等人繼承。

D君希望在2024年2月出售房地,而前一次被繼承人C君是在2023年元月繼承,由於在2016年元旦後取得,屬房地合一稅課稅範圍,持有期間的計算就至關重要。

若是在財政部放寬前,C君取得房地到D君賣出僅時隔一年二個月,適用稅率高達45%;而在財政部放寬後,計算期間可回溯至A君,整體持有期間長達43年又兩個月,適用稅率為15%。

除了連續繼承的持有期間計算方式放寬外,國稅局也表示,假如B君、C君、D君持有房地時都是自住使用,併計時間連續滿六年,且D君與其配偶、未成年子女,在交易前六年內未曾適用房地合一自住優惠,出售房地時,將可享有400萬元免稅額,稅率也可以10%計算。

財政部去年這道解釋令,對於民眾不幸遇到家人接連去世、而必須出售所繼承的房地產時,將有顯著節稅效果,可減輕納稅人負擔。

國稅局表示,由於財政部在2023年的解釋令計算方式有利納稅人,發布時(2023年11月2日)尚未核課確定案件皆可適用。

不過財政部也提醒,去年這道解釋令設有「防弊條款」,若國稅局查明,有藉此從事避稅安排者,將不得適用。

國稅局指出,個人交易屬房地合一稅制範圍不動產時,不論盈虧、有無應納稅額,都應在完成所有權移轉30日內,檢附相關文件,向戶籍所在地國稅局辦理申報。

經濟日報2024/4/3

04-05 強震造成財損別怕 這4種稅可減免...

04-05 強震造成財損別怕 這4種稅可減免...