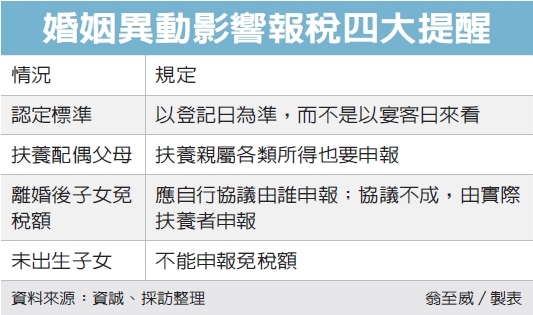

今年所得稅申報已展開,去年婚姻狀況有變動的民眾,記得自我檢視是否影響稅務申報。財政部表示,我國婚姻制度採登記制,因此報稅認定標準都是以「登記日」為準,會計師對於婚姻變動影響報稅情形,則提出四大提醒。

財政部指出,民眾在年度中結婚或離婚,可在辦理當年度綜所稅申報時,自行選擇要與配偶「分開」或「合併」報稅。也就是說,如果2019年兩人結為連理並辦理登記,今年5月報稅可選擇要分開或合併,但明年起就必須合併報稅。

離婚也是同樣道理,以離婚登記日為準,去年離婚、辦妥離婚登記,今年5月仍可選擇分開或合併。不過如果一對怨偶是由法院判決離婚,則是以判決日為準。

財政部也表示,去年5月同婚專法上路,同性伴侶在申報綜所稅時也享有同等權利。

至於婚姻變動對於報稅的影響,資誠稅務法律服務副總鄭策允則有四大提醒。首先,許多民眾在認定是否可自行選擇分開或合併申報時,常誤以宴客時間為準而申報錯誤,提醒若在2019年12月宴客,但直到2020年1月才登記,2020年5月仍只能選擇分開申報,要到2021年報稅時才可自選,2022年以後就必須合併申報。

第二,結婚年度若選擇合併申報,若有扶養配偶父母等扶養親屬時,記得也要申報他們的各類所得,例如股利所得等,以免漏稅。

第三,離婚後,雙方不得重複列報子女免稅額,雙方應該自行協議免稅額由誰申報,假使協議不成,國稅局則會以跟子女共同生活及實際照顧事實,來決定由誰列報免稅額。

第四,該年度尚未出生的子女免稅額不能列報。例如女兒在2020年2月才出生,雖然2019年已在媽媽肚子裡,但依規定2020年5月報稅時,是無法列報扶養的。

至於處於分居狀態的民眾,若符合特定條件,包括已向法院聲請宣告改用分別財產制、受家暴取得保護令等情況,可分開辦理申報;若未符合條件,仍需採合併申報。

鄭策允表示,民眾在結婚或離婚當年度綜所稅要採分開或合併申報,可先試算後,再來選擇較有利申報方式,為自己節稅。

經濟日報2020/5/10

05-16 房產平均每件土增稅額18.2萬 歷史單...

05-16 房產平均每件土增稅額18.2萬 歷史單...