:::

金管會打炒房,建商餘屋貸款也沒放過。過去金管會金檢時曾發現,有建商運用高財務槓桿操作,透過大舉獵地推案後,賣不掉的房子再用餘屋貸款方式跟銀行套現,因此,餘屋貸款也納入風險權數調整。

金管會打算調整銀行不動產授信風險權數,以購地貸款為例,央行信用管制措施最新規定,貸款成數上限是五成。有關風險權數的規定是,原則150%,符合「一定條件」者可採100%。

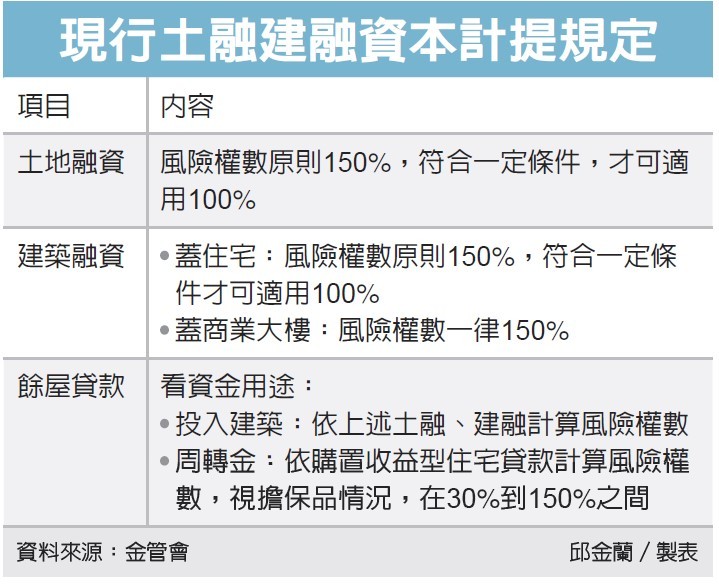

目前的檢討重點,包括一,土地融資的風險權數,現行規定是原則150%,符合一定條件,可適用100%;建築融資方面,若是蓋住宅,也是採相同規定。

金管會考慮將現行150%、100%的風險權數,予以拉高。

二,餘屋貸款部分,現行規定,是依資金用途,若是投入建築,則跟上述土融、建融計算風險權數一樣。資金若是做為周轉金,則依購置收益型住宅貸款計算風險權數,主要是視擔保品情況,風險權數在30%到150%之間。餘屋貸款也會搭配土融、建融的風險權數拉高。

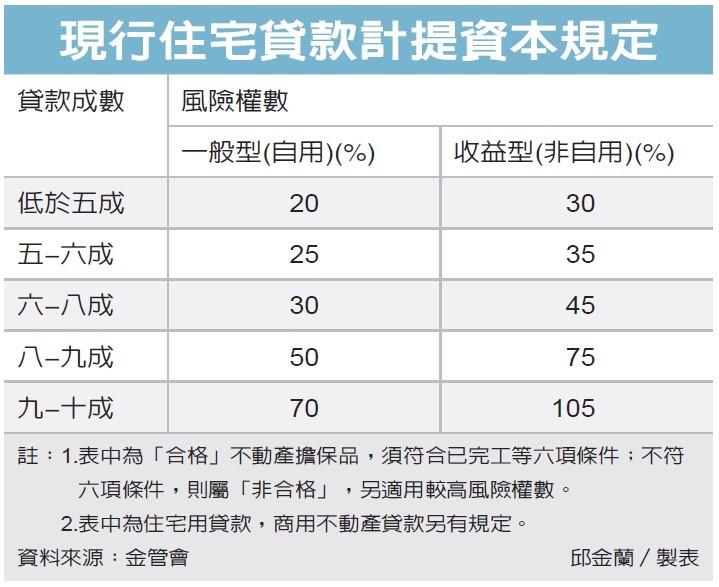

第三,購置住宅貸款,現行規定是依貸款成數計算風險權數,例如貸款成數低於五成,一般型(自用)的風險權數是20%、收益型(非自用)則是30%,由於央行新規定,第三戶以上貸款成數最多四成,因此,銀行現在新承作的房貸,風險權數都可用到最低的20%。因此,金管會考慮對第三戶以上的房貸,提高風險權數。

經濟日報2022/1/4

01-04 房市拉尾盤 六都12月交易量2.78萬棟...

01-04 房市拉尾盤 六都12月交易量2.78萬棟...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開