報稅季將屆,今年報稅與往年最大不同是有5大新變革,分別是增訂長期照顧特別扣除額、新增薪資特別扣除額核實認定的選擇、調高基本生活費至17.5萬、2019年登記結婚的同性伴侶可選擇分開或合併申報,以及放寛規範扶養親屬無謀生能力認定原則,民眾精打細算,有助省下報稅開支。

KPMG安侯建業聯合會計師事務所稅務投資部會計師游雅絜表示,申報2019年度綜合所得稅新制的一大重點是「特別扣除額」,政府因應高齡化社會的長照需求,適度減輕家庭照顧身心失能者的租稅負擔,增訂「長期照顧特別扣除額」每人每年定額12萬元。

由於「長期照顧特別扣除額」採定額免稅,民眾申報減除「長期照顧特別扣除額」,重點是要證明符合長期照顧的事實資料,不需要就支出金額逐一蒐集憑證,即使未聘僱外籍看護工或是受有補助等情形,只要符合條件,就可享有每人每年定額減除12萬元。

惟「長期照顧特別扣除額」設有排富條款,資誠聯合會計師事務所稅務法律服務會計師洪連盛提醒,有三大對象會被排除適用,首先,在減除幼兒學前特別扣除額及長照扣除額後,全年綜所稅適用稅率在20%以上,或採本人或配偶的薪資所得各類所得分開計算稅額適用稅率在20%以上;第二則為選擇股利及盈餘按28%單一稅率分開計算應納稅額;最後是依《所得基本稅額條例》計算的基本所得額超過規定的扣除金額670萬元

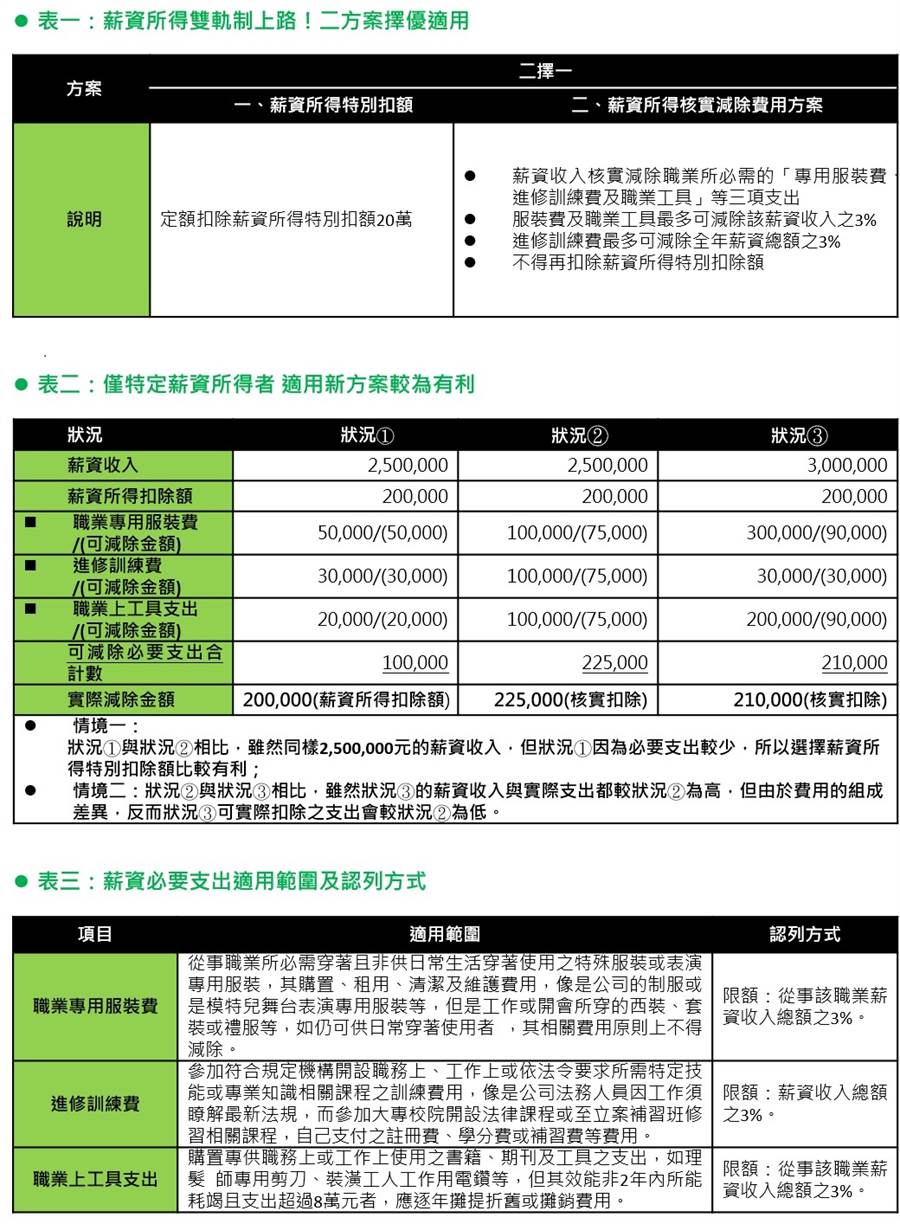

勤業眾信聯合會計師事務所稅務部副總經理王瑞鴻指出,過往薪資所得者報稅時,無論薪資所得多寡只能減除等額的「薪資所得特別扣除額」,但因應大法官釋字第745號解釋文,催生了俗稱「名模條款」的「薪資所得核實減除費用方案」,今年是修法後首次申報。

王瑞鴻指出,今年報稅時,有薪資所得民眾可從2方案中擇優適用:第一、維持以往申報方式,選擇使用「薪資所得特別扣除額」20萬元;第二、薪資收入可「核實減除」職業所必需的「專用服裝費、進修訓練費及職業工具」等3大支出,不過,每項目最多可減除職業薪資收入的3%,同時,選擇這項方案民眾,不能再扣除薪資所得特別扣除額。

游雅絜舉例指出,以年薪200萬元的上班族,如實際與職業相關的「職業專用服裝費」、「進修訓練費」及「職業上工具支出」等3項特定費用分別為8萬元、9萬元及8萬元,合計為25萬元,共可扣除上限為18萬元,直接選擇採「薪資所得特別扣除額」定額減除20萬元,較為有利。但如年薪300萬元,3項共可扣除上限也提高至27萬元,可減除實際與職業相關支出25萬元,比定額減除20萬元優惠。

第三大變革是,每人基本生活費所需費用從17.1萬調高至17.5萬元。洪連盛指出,民眾計算時,基本生活所需費用乘以納稅者本人、配偶及受扶養親屬人數計算的基本生活所需費用總額,超過「免稅額、標準扣除額與身心障礙、教育學費、幼兒學前、儲蓄投資及長期照顧特別扣除額」7項合計數的差額,可在綜合所得總額中減除。

由於去年5月24日同婚專法上路,為此,今年報稅須注意的第四大變革為,2019年度結婚的同性伴侶,因屬結婚當年度,透過試算選出最有利方式,再決定選擇分開或合併申報,但結婚第2年後便應採用合併申報。

第五大變革是,財政部大幅放寬受扶養親屬「無謀生能力」認定標準,過去原本年收入低於免稅額8.8萬元才可列報受扶養親屬,今年放寬所得在基本生活費(2019年為17.5萬元)以下即適用,其次是,以前領有身心障礙手冊才能證明無謀生能力,今年適用長照扣除額的親屬也可列報扶養。財政部官員指出,如此一來,適用人數可望明顥增加。

04-17 遺產稅負擔重 善用兩大工具...

04-17 遺產稅負擔重 善用兩大工具...