:::

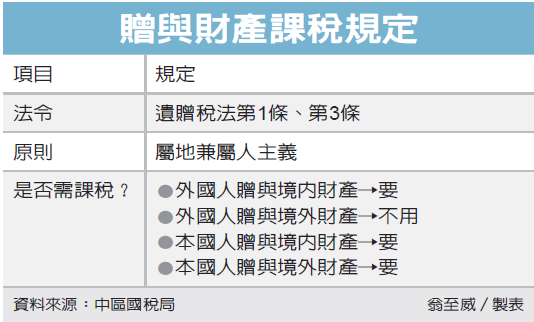

我國《遺產及贈與稅法》採「屬地兼屬人」主義。財政部中區國稅局表示,非我國國民贈與我國境內財產,依據屬地主義,必須課徵贈與稅;若是我國國民贈與境外財產,則依據屬人主義,一樣也是贈與稅課徵對象,提醒納稅人留意。

中區國稅局表示,遺贈稅法第3條規定,我國國民與經常居住我國境內國民,所贈與的境內、境外財產,都必須課徵贈與稅;至於常居國外或非我國國民,所贈與的財產如果位於境內,也要課稅。

國稅局表示,父母每人每年可享220萬的贈與稅免稅額,在計算贈與稅時,先按每年贈與總額減除220萬元免稅額後,得到贈與淨額,再依據不同級距稅率課稅。

如果贈與淨額在2,500萬元以下,課徵10%;超過2,500萬元至5,000萬元部分,則以15%稅率計算;超過5,000萬元部分,稅率則為20%。

國稅局舉例,林先生非中華民國國民,將他在台中市持有的土地無償贈與給女兒,由於所贈與土地在我國境內,必須課徵贈與稅。而該土地公告現值為新台幣1,000萬元,扣除220萬免稅額後,依10%稅率計算,林先生應繳納贈與稅78萬。

除了贈與稅,遺產稅也是一樣道理,兼採屬地屬人主義,只要我國境內遺產或我國國民遺產,都必須課稅。

依據遺贈稅法第1條,包括我國國民以及經常居住我國境內的國民,死亡時留下來的境內、境外全部遺產,都要課稅;若常居國外,或非我國國民,若是遺產在我國境內,也要課徵遺產稅,繼承人在申報遺產稅時,記得要全面盤點,以免遭國稅局懷疑有漏稅嫌疑。

國稅局也提醒,被繼承人如果是經常居住境外的國民,所適用的遺產稅扣除額將有所限制,包括親屬扣除額、重度身心障礙扣除額、農地扣除額等都將無法適用;另外像是喪葬、遺產管理必要費用等扣除,也必須以發生在我國境內為限。

經濟日報2019/6/14

06-14 促都市工業區立體化 內政部:容積最高增1...

06-14 促都市工業區立體化 內政部:容積最高增1...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開