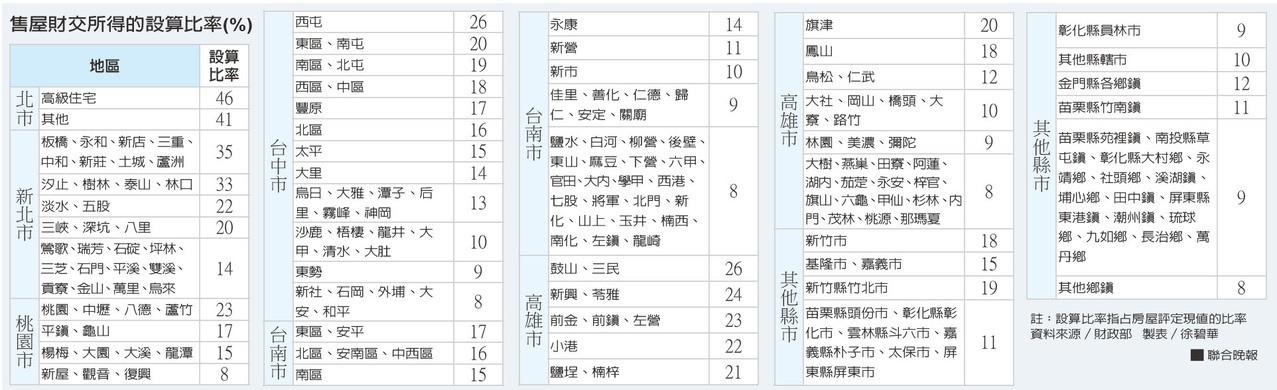

去(2018)年賣了房子,適用舊制,售屋財產交易所得怎麼報?台北國稅局官員表示,先核實申報,真的找不到當年買價,可以設算所得。設算所得分兩種,高總價者按售出實價的15%計;不是高總價的,則按房屋評定現值的一定比率設算,各地區設算比率不同,最低是8%,最高是台北市,分41%、46%兩級。

財政部已公布「107年度個人出售房屋之財產交易所得計算規定」,房屋所在的縣市、行政區不同,適用的設算比率不一樣,申報前可以先查表。

法規規定有核實和設算兩種申報方式,國稅局官員解釋:「是有兩種方式沒錯,但這不表示納稅人可以擇一申報。事實上,納稅人是沒有選擇的,一定是『先核實、再設算』,因為無法提供買進成本,只好改用設算來申報。」

也就是說,即便納稅人選用了設算申報,稽徵機關也會設法去查核當年的買進成本,官員說,例如找貸款銀行,查調買進成本;找仲介公司,也許留有當年資料;也可以找地政機關,地政機關也可能有備份資料。

官員指出,房屋財產交易所得的計算公式:收入-成本=所得,所得×適用稅率=應納稅額。適用舊制的房屋財交所得是併入其他綜合所得計算稅負。

所得稅只需算房屋

去年賣房子的,應該都登錄了實價,政府可以掌握售出價格。一般都是房、地一起交易,只有一個總價,官員說,土地交易已核課土地增值稅,所以個人綜合所得稅只需計算「房屋」的部分。那如何從房地總價中分離出房屋的賣價呢?可以利用政府公告的現值,以「公告土地現值+房屋評定現值」作為分母,房屋評定現值為分子,算出比率,再乘以總價,即得出房屋的賣價。

官員說,除了買進成本,改良房屋的裝潢等也是成本,如果能提出單據,也可以列扣。

高總價與否 差很大

如果買進時間久遠,無法核實申報,國稅局官員指出,也只好利用設算方式申報。設算方式分為高總價者和非高總價者兩種,屬於高總價者就必須用高總價者的方式設算。高總價者的設算基礎是「實際售價」,非高總價者是房屋評定現值,兩者差距不小。

例如賣出台北市一戶豪宅售價2億元,因為超過7000萬元,屬於高總價者,官員說,假設採設算,就優先適用高總價者公式。房屋一般約占總價的三成到四成,以三成計的話,售屋收入是6000萬元。再用6000萬元×15%=900萬元。900萬元就是售屋所得。

上述豪宅當然也屬於台北市的「高級住宅」,同樣的個案套用高級住宅設算公式:房屋評定現值×46%,房屋評定現值500萬已屬豪宅中的高檔,官員指出,就以500萬元帶入設算,設算所得230萬元,與上述900萬元差距很大。

財政部規定的高總價者有三個定義,房地總成交金額在台北市逾7000萬元、在新北市逾6000萬元、台北和新北市以外地區逾4000萬元者屬之。官員說,上述例子符合高總價者、也符合非高總價的高級住宅,納稅人不能選擇,必須優先適用高總價者設算公式。

非高總價者的售屋所得設算公式一律按房屋評定現值一定比率計算,官員說,去年成交時應該都有計算契稅,賣方通常也會保留契稅的副本,契稅單據上面就有房屋評定現值,用那個現值金額再乘上規定的設算比率,就是售屋所得。

聯合晚報2019/5/9

05-15 愈貴賣愈好 上億元豪宅大象翻身...

05-15 愈貴賣愈好 上億元豪宅大象翻身...