:::

5月報稅季來臨,自用房屋在符合一定條件下,其購屋借款利息可列舉扣除,每戶以30萬元為限。財政部台北國稅局整理六大提醒,納稅人在列舉這項扣除額時,務必要留意。

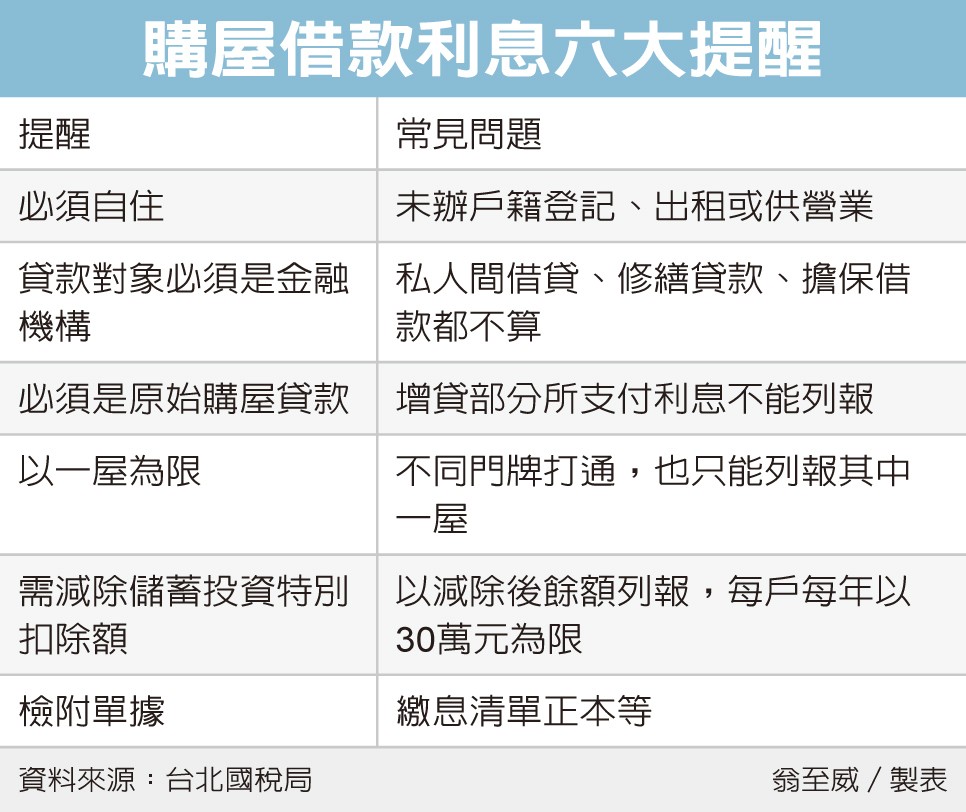

為減輕民眾買房壓力,所得稅法提供納稅人自用住宅購屋借款利息列舉扣除額,在申報所得稅時可多加利用。台北國稅局提醒,在列舉扣除時要注意相關要件,以免遭剔除、權益受損。

由於這項扣除額是希望協助實現「住者有其屋」的理想,因此必須有購買自用住宅事實,才可列報。國稅局表示,房屋必須列報為納稅人、配偶及受扶養親屬所有,且辦妥戶籍登記,若是出租、供營業使用,就沒辦法列舉這項扣除額。

其次,國稅局指出,貸款對象必須是「金融機構」,不包含私人借貸,且這筆貸款必須以購買自用住宅為目的,過去常有民眾將修繕貸款、擔保借款也都列報,通通遭到國稅局剔除。

第三,增貸部分所支付的利息不能列報。最常見的例子是民眾向另一間銀行貸款,來償還原購屋貸款,超出原始貸款未償還額度的部分,就不能列報。

第四,每申報戶以一屋為現,民眾若是將兩個門牌號碼的房屋打通,也只能選擇其中一屋的購屋借款利息來申報。

第五,購屋借款利息的扣除,必須以當年實際支付的利息支出,減除儲蓄投資特別扣除額後的餘額,申報扣除,且每年以30萬元為限。

最後,相關單據也別遺忘,國稅局提醒,納稅人記得附上繳息清單正本,如單據上沒有載明申報房屋的地址、所有權人等資訊,納稅人應自行補註及簽章,並一併附上建物權狀及戶籍資料影本。

經濟日報2019/4/22

04-23 北市東區捷運流量大減500萬人次 這兩大...

04-23 北市東區捷運流量大減500萬人次 這兩大...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開