:::

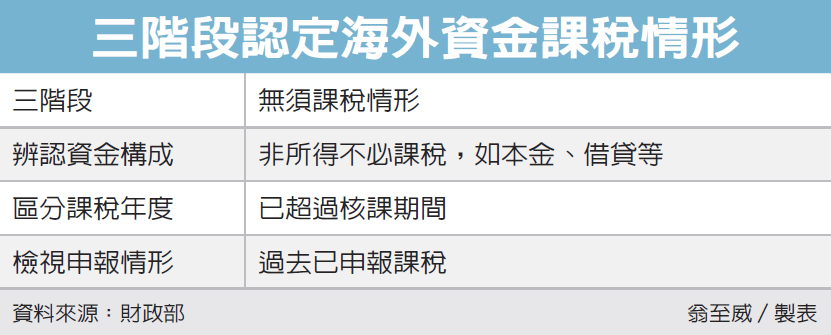

海外資金匯回是否須課稅?財政部賦稅署副署長宋秀玲昨(10)日表示,財政部將發布新解釋令,提升認定一致性,預計透過辨認資金構成性質、區分課稅年度、檢視申報情形等三段流程,分辨匯回資金是否需課稅,讓台商能夠有所依循。

貿易戰火下,不少台商計畫鮭魚返鄉,但礙於海外資金回台租稅優惠方案尚未明朗,而處於觀望階段。宋秀玲昨出席KPMG安侯建業聯合會計師事務所舉辦的「貿易戰未來發展趨勢研討會」時帶來好消息,透露財政部近期將發布新解釋令,透過三階段流程認定匯回資金。

宋秀玲表示,「境外資金」不等於「境外所得」,未必涉及課稅,未來個人資金匯回,可依據財政部解釋令,自行辨認匯回資金性質,並提示證明文件供稽徵機關核認。

宋秀玲指出,針對個人匯回海外資金,第一階段先「辨認資金構成性質」,是否屬於海外所得。舉例來說,投資本金、借貸款項、存款本金等,不屬於所得,也就無需課徵所得稅。

屬於所得的資金則包括營利所得、薪資所得、利息所得、租金及權利金等,就必須進入第二階段「區分課稅年度」。宋秀玲指出,稅捐稽徵法規定核課期間為五年或七年,如果匯回所得已超過核課期間,同樣也無須再繳納所得稅。

最後,如果還未超過核課期間,且取得所得年度為我國居住者,就必須進入第三階段「檢視申報情形」,如過去以申報課稅,就免補報;若未申報課稅,就回歸到海外所得基本稅負制課稅,國外已納稅額可在限額內扣抵。

宋秀玲表示,為了協助台商回台投資,除了針對海外資金匯回課稅問題發布解釋令外,各地國稅局也已設立諮詢窗口,提供稅務專屬服務,協助台商釐清投資稅務問題。

此外,未來也將在符合國際規範下,兼顧洗錢與資恐防制、資金有效管理、租稅公平及經濟穩定發展,研議特別措施。

經濟日報2019/1/11

01-16 全國地價指數公布 連江漲最多、新北跌幅重...

01-16 全國地價指數公布 連江漲最多、新北跌幅重...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開