「老爸用400萬元買的房,裝潢花了80萬元,500萬元賣掉,還要繳土地增值稅,我是賠本的。」財政部南區國稅局官員轉述納稅人甲君的說明。甲君賣出老爸兩年前給他的房子,被要求繳近30萬元的房地合一稅。

明明賠錢,卻要繳幾十萬房地合一稅,甲君不解。官員說,贈與案件的成本按受贈時的房屋評定現值及土地公告現值算,甲君案件的成本是204.4萬元,不能用老爸的買價400萬元算。

資誠聯合會計師事務所會計師洪連盛曾提醒過客戶注意,房地合一稅實施後,贈與不動產給子女不一定能節稅。如果贈與後,子女很快把房子賣掉,要繳不少的房地合一稅,尤其賣的是台北市的房子,賣價高,繳房地合一稅更可觀。「因為賣出受贈不動產,成本不是按受贈時的市價計,也不是按買價,而是用政府公告的現值算。」

南區國稅局特別發了新聞稿,提醒納稅人注意類似甲君案的稅務問題。官員說,也有幾件類似甲君的案子,但國稅局只能按稅法辦理。

南區國稅局解釋甲君稅務案件,官員說,為了解釋方便,去掉數字的零頭,以整數說明。甲君的父親於105年3月1日贈與A房地予甲君,贈與當時的房屋評定現值是50萬元、土地公告現值150萬元,合計贈與額200萬元,還在贈與免稅額的額度內,不用繳贈與稅。甲君在今(107)年7月1日以總價500萬元賣掉A房地,國稅局核課其房地合一稅。

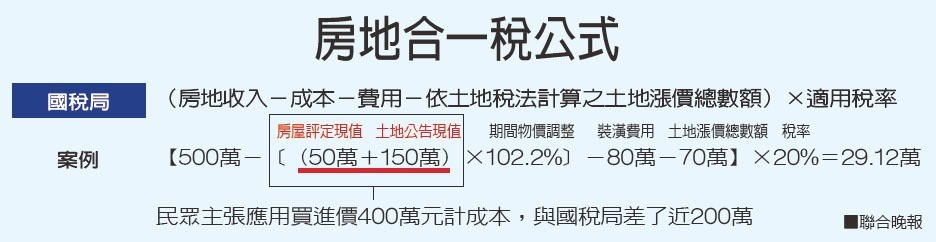

房地合一稅的計算的公式:(房地收入-成本-費用-依土地稅法計算之土地漲價總數額)×適用稅率。官員解釋,賣掉不動產要繳土地增值稅,所以,在公式中把土地增值稅部分去掉,免得重複課稅。

國稅局帶入數值計算:

【500萬元-〔(50萬元+150萬元)×期間物價調整102.2%〕-裝潢費用80萬元-土地漲價總數額70萬元】×稅率20%=29.12萬元。

官員說,105年元旦起取得的房子,其後售出都適用房地合一稅,甲君的房子是105年3月1日受贈,所以要申報房地合一稅。甲君主張應該用老爸買進價400萬元計成本,但受贈案的成本是依土地公告現值和房屋評定現值計,再進行物價調整,算出來是204.4萬元。甲君的成本認知差了近200萬元。

依上述公式,甲君賣掉A房地,所得145.6萬元。甲君持有兩年多,適用20%的稅率,所以要繳29.12萬元的房地合一稅。

官員說,如果甲君早一點賣掉,適用的稅率更高,要繳更多的稅。房地合一稅的適用稅率規定,持有一年內賣出,適用稅率是45%,持有兩年以內超過一年適用35%。如果甲君再晚幾年賣,持有期間超過六年,可以適用400萬元免稅額,可能也繳不到房地合一稅。

經濟日報2018/12/27

10-30 肥咖條款發酵!高價溫泉宅被台商大手筆收...

10-30 肥咖條款發酵!高價溫泉宅被台商大手筆收...