:::

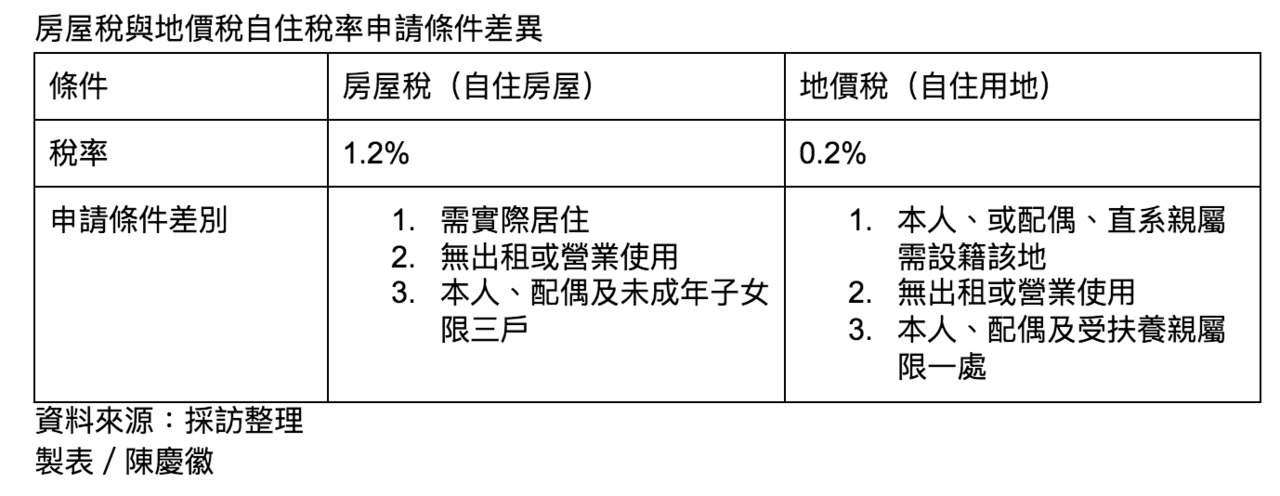

屏東縣政府稅務局提醒,個人所有之住家用房屋只要符合無出租、是提供給本人、配偶或是直系親屬實際居住,且本人、配偶及未成年子女持有房屋戶數在三戶以內等條件,就符合房屋稅中自住住家的課徵稅率申請條件,而不需要向地價稅一樣,還需要以在該處設立戶籍,才可養用自助住宅的優惠稅率。

屏東縣政府稅務局表示,房屋稅的稅率與戶籍是否設於該址無關,並以屏東縣轄內的房屋稅率為例,指出自住住宅為1.2%、非自住住家用為1.5%、非住家非營業用為2%、營業及私人醫院、診所、自由值應事務所用為3%,強調房屋稅的實際使用情形與稅率認定與戶籍登記無關,只要房屋確實是作為住家使用,且符合法定要件,便可按照自住住家的費用課徵房屋稅。

依照房屋稅條例明定,住家用房屋,房屋稅為房屋現值之1.2%,而其他供住家用者,最低則是不能少於房屋現值之1.2%、最高不得超過3.6%。至於非住家用房屋,供營業、私人醫院、診所或自由職業事務所使用者,最低則是不得少於房屋現值之3%、最高不得超過5%;提供給人民團體等非營業使用者,房屋稅率則是應介於房屋現值之1.5%至2.5%之間。

然而,在此點上,屏東縣政府稅務局特別提醒,地價稅的自用住宅適用稅率申請條件雖與房屋稅類似,但最大的差別就是地價稅的自用住宅用地稅率申請必須滿足在該地辦理戶籍登記的條件,而房屋稅則沒有此項要件,因此民眾在申請時必須特別注意兩者差別。

經濟日報2018/1/15

01-15 臨江街夜市店面 2成空置...

01-15 臨江街夜市店面 2成空置...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開