不動產傳承是一大學問,會計師事務所指出,親人往生後透過繼承方式移轉房地產,可以享受土增稅、所得稅等不同優惠,然而缺點的部分則是繼承人之間的產權問題,若未妥善規劃遺囑,恐怕將衍生日後紛爭,甚至影響繼承人再移轉的權利。

內政部統計今年前三季建築物與土地移轉數,除了透過買賣之外,繼承為占比第二大的移轉方式,其中土地繼承移轉件數較去年同期成長3.57%,房屋繼承移轉棟數也成長4.31%。

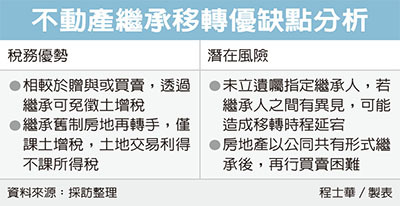

勤業眾信稅務部副總經理王瑞鴻認為,透過繼承移轉不動產,在稅務上也有好處,第一是可以免徵土地增值稅,第二則是可以沿用房地交易舊制,避免日後高額的房地合一稅。

王瑞鴻表示,如果是2015年以前取得的老房子,目前就屬於房地交易舊制,不課徵房地合一稅,這類房地透過繼承移轉後,可以繼續沿用舊制的身份,也就是只要課土地增值稅,土地交易利得則免課所得稅。

王瑞鴻表示,父執輩如果以贈與的方式移轉舊制房地,受贈子女在日後出售這筆不動產時,反而必須適用房地合一稅新制,反而稅務上較不划算。

然而繼承移轉仍須注意產權的問題,資誠會計師洪連盛提醒,在法定財產繼承人有多人的情況下,想透過繼承移轉不動產,不能只看稅務上的好處,還必須同步做遺囑規畫。

洪連盛表示,未立遺囑指定房地繼承人的情況,產權會變成「公同共有」的形式,在遺產繼承時,如果繼承人之間,對於產權有不同意見,就會造成移轉時程延宕。

公同共有的房地,要再行移轉時,又必須取得其他公同共有人的同意,轉售更加困難。

洪連盛表示,若有意採繼承移轉不動產給下一代,建議預立遺囑時就指定好繼承人,或是指定採「分別共有」的形式,避免未來的產權糾紛。

王瑞鴻也提醒,對於家族成員眾多的大家族而言,也可以考慮將原計畫贈予給第二代的資產,直接贈與給第三代,除了可節省中間一代的遺產或贈與稅之外,亦可避免日後第二代在未做好財產規劃時即不幸過世。

經濟日報2019/12/9

12-09 為何房價易漲難跌?專家曝7大殘酷真相...

12-09 為何房價易漲難跌?專家曝7大殘酷真相...